最近、PEファンド(プライベート・エクイティ・ファンド)への転職を視野に入れる公認会計士が増えています。

PEファンドは企業経営に深く関与しながら投資リターンを追求する金融業界の花形領域であり、「金融キャリアのゴールのひとつ」として挙げられることもあります。

本記事では、PEファンドの仕組みから仕事内容、転職難易度、年収、キャリアパスまで解説します。

目次

PEファンドとは?

PEファンドへの転職を検討する前に、まずはその基本的な仕組みと特徴を押さえておきましょう。

PEファンドとは、機関投資家や富裕層などから集めた資金をもとに、主に非上場企業の株式を取得し、企業価値を高めたうえで売却することで収益を得る投資ファンドです。

「PE」は「Private Equity(プライベート・エクイティ/未公開株式)」を意味し、短期的な売買ではなく、中長期的に企業と向き合う点に特徴があります。

PEファンドの基本的な仕組みと特徴

PEファンドの大きな特徴は、株式を保有するだけでなく、発行済株式の過半数を取得して経営に深く関与する“ハンズオン型”の投資を行う点です。

投資先にはファンドメンバーや外部の専門家が役員・社外取締役として参画し、経営戦略の立案、事業成長施策の実行、財務体質やガバナンス体制の改善などを通じて、企業価値の向上を目指します。

投資資金の一部には金融機関からの融資(レバレッジ・ローン)を活用するケースも多く、投資実行前には事業・財務・税務・法務などを中心に入念なデューデリジェンスを実施し、投資後の成長シナリオを描きます。

投資期間は3〜5年程度が一般的で、一定の成長を実現した後、IPOやM&Aによって投資回収(Exit)を行います。

PEファンドで働くプロフェッショナルはGP(General Partner)側として運用に携わり、ファンドの成果に応じて成功報酬(キャリード・インタレスト)を得られる仕組みとなっています。

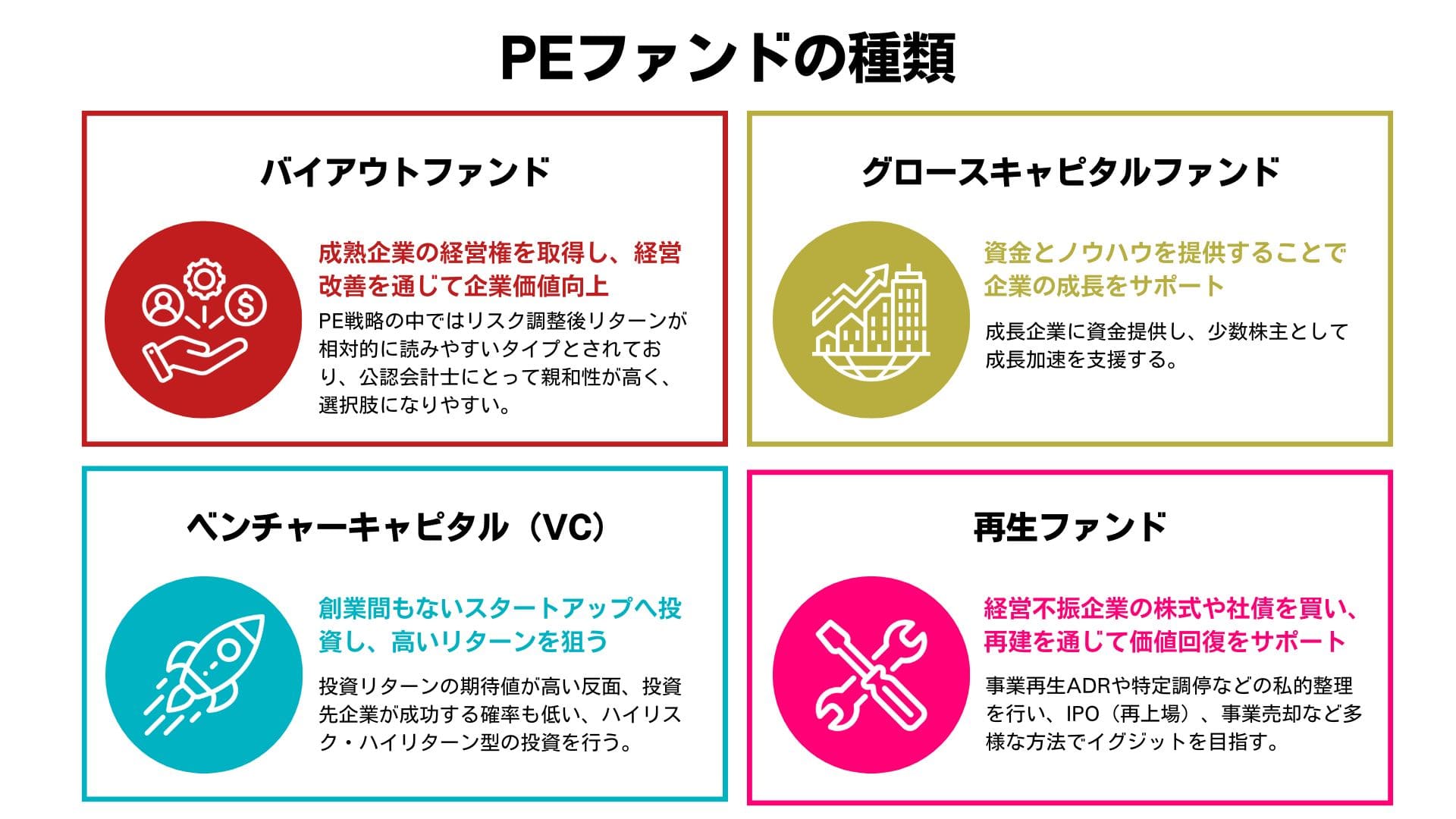

PEファンドの種類

PEファンドは、投資戦略やターゲットによって主に4種類に分類されます。

それぞれの特徴を理解することで、あなたのキャリア志向に合った転職先を選びやすくなります。

(CPASSキャリア編集部 作成)

- バイアウトファンド:成熟企業の経営権(過半数の株式)を取得し、経営改善を通じて企業価値向上を目指すファンドです。日本国内のPEファンドの多くがこのカテゴリーに属します。PE戦略の中ではリスク調整後リターンが相対的に読みやすいタイプとされています。財務DD(デューデリジェンス)や企業価値評価と親和性が高く、公認会計士にとって選択肢になりやすい転職先です

- グロースキャピタルファンド:成長企業に資金提供し、少数株主として成長加速を支援します。経営権は取得せず、資金とノウハウを提供することで企業の成長をサポートする点がバイアウトファンドとの違いです

- ベンチャーキャピタル(VC):創業間もないスタートアップへ投資するファンドです。投資リターンの期待値が高い反面、投資先企業が成功する確率も低いため、ハイリスク・ハイリターン型の投資となります。PEファンドとは投資ステージが異なりますが、広義ではPEの一種として分類されることもあります

- 再生ファンド:経営不振に陥った企業の株式や社債を買い取り、再建を通じて価値回復を目指します。事業再生ADRや特定調停などの私的整理を行い、健全化の目途が立った段階で、IPO(再上場)、事業売却、債権回収、リファイナンスなど多様な方法でイグジットを目指します

バイアウトファンドとVCの違い

ここではよくある疑問「バイアウトファンドとVCの違い」について詳しく解説します。

いずれも未上場企業に投資する点は共通していますが、投資対象や関与の深さ、そして期待されるリターンの性質には、以下のような違いがあります。

- バイアウトファンド:経営権を取得して経営に深く関与し、経営改善とLBOを組み合わせて、相対的に予測可能なリターンを狙う投資

- VC:高いリスクを取りつつ、大きなリターンを狙う成長投資

バイアウトファンドは、すでに事業基盤が確立され、一定の収益力を持つ企業を主な投資対象とします。

「過半数の議決権(経営権)を取得したうえで経営に深く関与」し、事業戦略の再構築や財務改善、組織改革に加え、レバレッジ(LBO)やマルチプル拡張(出口時のバリュエーション向上)も活用して企業価値を高めます。

投資先企業自体の急成長を狙うわけではない一方、VCと比べると相対的に予測可能なリターンを着実に積み上げる投資スタイルが特徴です。

一方、VCは創業初期から成長期にあるスタートアップ企業への投資が中心です。

将来性に期待して資金を提供し、経営への関与は助言やネットワーク支援が主となります(近年は採用支援や組織構築まで踏み込むハンズオン型も増加)。

経営の主導権は創業者に残るケースが多く、バイアウトファンドほど深く経営に入り込むことはありません。

また、VC投資がハイリスク・ハイリターンといわれるのは、投資先企業の事業やビジネスモデルの不確実性が極めて高いためです。

「多くの投資先の中から、ごく一部の大きな成功例によってファンド全体のリターンを生み出す」ビジネスモデルである点も特徴です。

つまり、成功した場合のリターンは非常に大きい一方で、投資先のビジネスが想定通りに成長しないリスクも高くなります。

公認会計士のPEファンド転職事情

公認会計士がPEファンドでどのように評価されるのか、実際の転職難易度はどの程度なのかを以下の通り解説していきます。

なお、本見出しでは国内PEファンドの多くを占める「バイアウトファンド」の特性にフォーカスして解説しています。

監査法人出身者が評価される理由

PEファンド(主にバイアウトファンド)業界では、「公認会計士資格を持っていること」自体が、必ずしも高く評価されるわけではありません。

一方で、公認会計士として実務経験を積む中で培われる、経理・財務・税務に関する専門性や、経営を支える視点は重要な評価対象となります。

特に、監査業務を通じて身につく財務諸表の読解力や会計基準への深い理解は、投資判断や企業価値評価の土台となるスキルです。

さらに、上場企業監査の経験があれば、内部統制や開示体制に関する知見も備えており、投資先企業のIPO支援において強みとなります。

ただし、監査業務の経験だけでは、PEファンド、特にバイアウトファンドで求められるスキルとして十分とは言えません。

バイアウトファンドへの転職を目指すのであれば、FASでの財務デューデリジェンス経験や、投資銀行でのM&Aアドバイザリー経験など、投資実務に直結する経験を積んでおくことが望ましいでしょう。

採用のハードルは非常に高い!PEファンドの転職難易度

PEファンド、なかでも最も割合が多いとされるバイアウトファンドへの転職は、金融業界でも難易度が高い領域のひとつです。

採用人数が限られ、投資銀行出身者や戦略コンサル出身者との競争になるため、先にも述べた通り、公認会計士資格と監査経験だけでは十分とはいえません。

公認会計士がバイアウトファンドへの転職を実現するには、監査法人からFASや投資銀行・証券会社等を経由するルートが一般的です。

M&Aアドバイザリー経験を積んだ人材が優遇される傾向にあり、LBOモデリングや企業価値評価などのスキルが重視されます。

なお、外資系ファンドでは、ビジネス英語力が必須のケースがほとんどです。

▼ 関連記事

・公認会計士がFAS転職したらどうなる?業務内容や年収相場、キャリアパス、難易度も解説! >>

・公認会計士が投資銀行に転職するには?キャリアパス・年収や転職を有利にする資格も解説 >>

選考時に求められる経験

PEファンド、なかでもバイアウトファンドの選考で特に評価される経験やスキルは以下の通りです。

- 財務DDの経験:最も基本的な要件です。買収対象企業の財務分析を行い、投資判断に必要な情報を整理した経験がバイアウトファンドでの業務に直結します

- 企業価値評価(バリュエーション)のスキル:DCF法や類似会社比較法の実務経験があれば投資検討段階で即戦力となります

- 財務モデリングの知識やスキル:特に外資系ファンドではLBOモデルの構築スキルが求められます

- 業界知識や事業理解力:単に財務数値を分析するだけでなく、ビジネスモデルや競争環境を理解し成長戦略を描ける視点が必要です

キャリー(成功報酬)の仕組みと収入インパクト

PEファンド、特にバイアウトファンドで働く魅力のひとつが、「キャリー」と呼ばれる成功報酬です。

キャリーとはキャリード・インタレストの略で、ファンドが投資家に約束したハードルレート(通常8%程度) を超えるリターンを達成した場合に、超過収益の一定割合(一般に20%)がGPに分配される仕組みです。

例えば、1,000億円規模のファンドで投資収益が200億円発生した場合、その20%にあたる 40億円がキャリーとしてGPに分配されます。

キャリー配分はファンドの方針やメンバーの在籍年数・役割などで大きく異なりますが、一定の条件を満たしたメンバーに分配される設計が一般的です。

ただし、キャリーは投資案件のイグジットが実現して初めて支払われるため、成果が出るまでに5年〜10年程度かかることもあり、長期的な資産形成として捉えておきましょう。

PEファンドの仕事内容

PEファンドでの業務は、投資先の発掘から企業価値向上、売却に至るまでの一連のプロセスを担います。各フェーズの業務内容を解説します。

ソーシング(投資先の発掘)

ソーシングとは、投資候補となる企業(案件)を発掘する業務です。PEファンドのビジネスは良質な投資案件を見つけることから始まるため、ソーシング能力はファンドの成否を左右します。

投資銀行やM&Aアドバイザーからの案件紹介を受けるほか、事業承継ニーズを持つオーナー企業へ直接アプローチするケースもあります。

公認会計士としては、案件の初期スクリーニングで財務データ分析を担当し、投資基準に合致するかの一次判断を行います。

投資検討

投資検討フェーズでは、ソーシングで発掘した案件について詳細分析を実施します。

財務DD、事業DD、法務DDなど複数の専門家チームが協働し、公認会計士は特に財務DDで中心的役割を果たします。

また、企業価値評価を実施して適正な買収価格を算定し、将来キャッシュフローを予測する財務モデルを構築します。

投資委員会への提案資料作成も重要な業務で、分析結果を論理的に整理し投資判断の妥当性を説明する能力が問われます。

エグゼキューション(契約)

投資委員会での承認後、実際の投資実行に向けた交渉・契約フェーズに入ります。売主との価格交渉や投資条件の調整を行い、株式譲渡契約書(SPA)や株主間協定書の策定に関与します。

法務担当者や外部弁護士と連携しながら、投資リスクを適切にコントロールする契約条項の交渉を進めます。

バリューアップ

投資実行後は、投資先企業の価値向上に取り組みます。事業戦略の策定支援、経営管理体制の強化、コスト削減施策の実行、新規事業開発の推進など、多岐にわたる経営改善活動を投資先企業と協働で進めます。

取締役会への参加やモニタリングを通じて経営状況を把握し、適切な支援を提供します。

公認会計士の視点からは、管理会計の高度化や予実管理体制の構築、財務ガバナンスの強化といった領域で貢献機会が多くあります。

イグジット

イグジットは投資サイクルの最終段階で、保有株式を売却して投資を回収します。

主な手法としてIPO、他の事業会社への売却(ストラテジックセール)、他のPEファンドへの売却(セカンダリーセール)、MBOなどがあります。

イグジット戦略の検討は投資当初から始まっており、市場環境や買い手候補の動向を注視しながら最適なタイミングと手法を選択します。

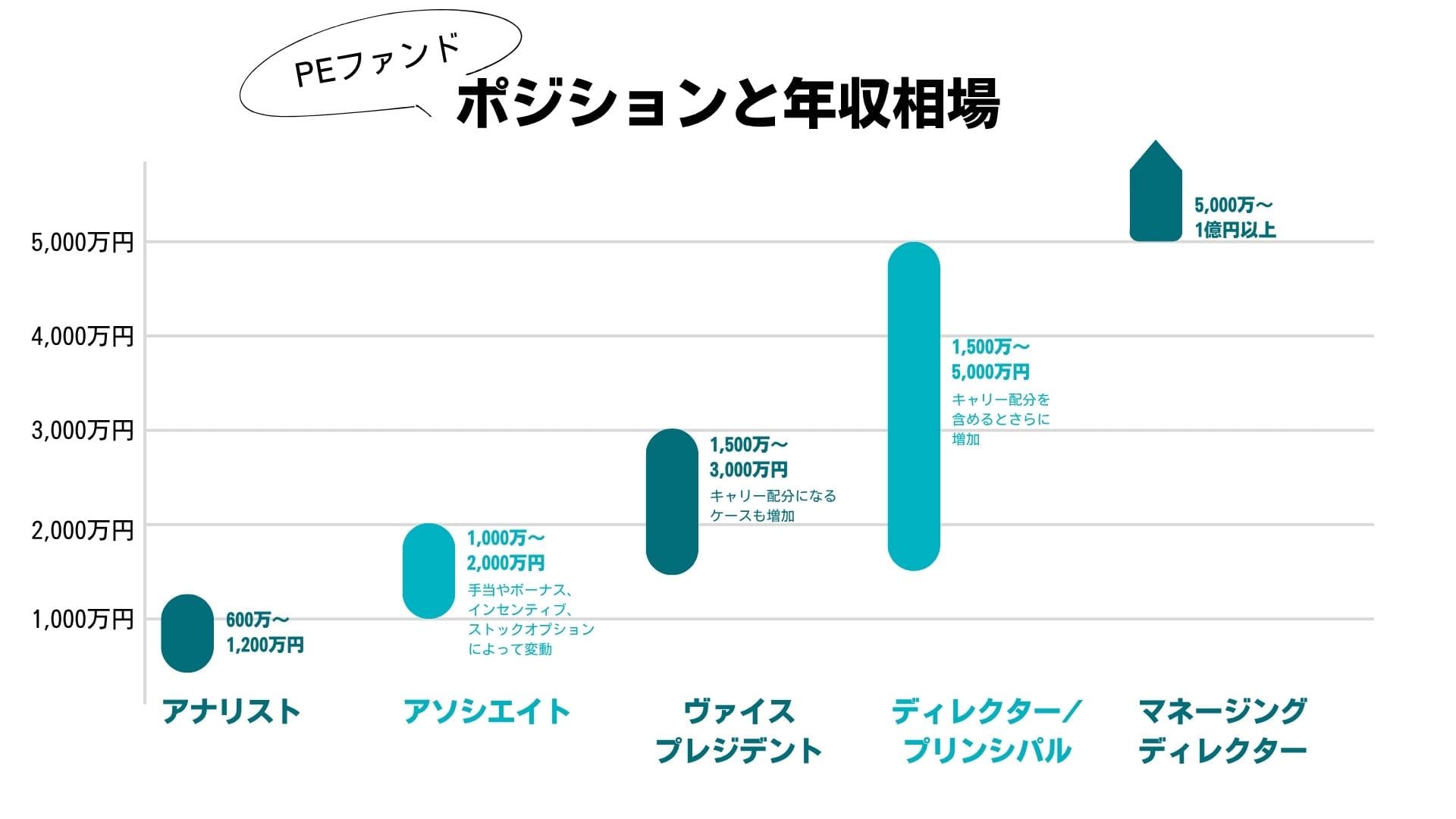

PEファンドの主なポジションと年収レンジ

PEファンドには明確な職階があり、ポジションに応じて役割と報酬が異なります。

(CPASSキャリア編集部 作成)

アナリスト

アナリストはPEファンドで「投資のプロへの入口」となるポジションです。

先輩スタッフの指示のもと、投資候補企業のリサーチや財務分析、DD資料の作成などを担当し、投資検討に必要なデータ収集や分析、ステークホルダーへのヒアリングなどを通じてPEファンドの業務を学んでいきます。

年収はファンド規模・投資戦略・市場環境・個人の実績により大きく変動しますが、600万〜1,200万円程度が目安です。

アソシエイト

アソシエイトは一定の実務経験を積んだ後に就くポジションで、公認会計士(監査法人でシニアスタッフクラス)がPEファンドに転職する際の最も一般的なエントリーポジションです。

DDの遂行やバリュエーション、投資提案資料の作成などを主体的に担当し、時にはプロジェクトチームのリーダー役も担います。より多層的な業務に携わり、交渉や調整のスキルも求められます。

年収の目安はファンド規模や投資戦略、市場環境に加え、個人の実績や各種手当、ボーナス、インセンティブ、ストックオプションによって大きく変動しますが、1,000万〜2,000万円程度です。

ヴァイスプレジデント(VP)

VPは、案件のプロジェクトマネージャーとして投資プロセス全体を統括するポジションです。アソシエイトチームをマネジメントしながら、投資先企業のモニタリングやバリューアップ支援で中心的役割を担います。

公認会計士として強みとなる経験やポテンシャルが高く評価されれば、VPとして転職することも可能です。

年収はファンド規模・投資戦略・市場環境・個人の実績により大きく変動しますが、1,500万〜3,000万円程度が目安で、キャリー配分対象となるケースも増えます。

ディレクター/プリンシパル

ディレクター/プリンシパルは、投資戦略の立案や数百億から数千億円規模の大型案件のリードを担う幹部クラスです。

バイサイドの最前線に立つ「金融界のエリート」として、投資委員会での意思決定に深く関与して投資判断を主導し、LPとの関係構築にも参画します。

年収レンジはファンド規模・投資戦略・市場環境・個人の実績により大きく変動しますが、1,500万〜5,000万円程度で、投資が成功した際のキャリーを含めると5,000万円を超えるケースも少なくありません。

マネージングディレクター(MD)

MDはPEファンドの経営幹部として、ファンド運営全体の責任を負うトップポジションです。

投資戦略の最終決定、大口LPとの関係構築、ファンドレイジングなど、ビジネスの成否を左右する重要な意思決定を担い、その影響力はまさに経済界の最前線といえます。

年収はファンド規模・投資戦略・市場環境・個人の実績により大きく変動しますが、5,000万〜1億円以上が目安です。

キャリーによる追加リターンは数千万〜数億円が一般的で、ファンドが大きな成功を収めた場合には10億円規模のリターンを得るケースもあります。

公認会計士がPEファンドで築けるキャリアパス

PEファンドでの経験は、その後のキャリアにおいて非常に高い市場価値を持ちます。PEファンドから広がるキャリアパスを見てみましょう。

PEファンド ディレクター

PEファンド内でのキャリアアップを目指す場合、アソシエイトからスタートし、VP、ディレクター/プリンシパル、そしてMDへと昇進していくのが王道のキャリアパスです。

ディレクタークラスになると、投資戦略の立案から投資実行、バリューアップ、イグジットまでの全プロセスをリードする立場となります。

投資実績を積み重ねることで、キャリーによる大きなリターンを得ながら、投資のプロフェッショナルとしての地位を確立できます。

VC ディレクター

PEファンドでの経験を活かして、VCに転身するキャリアパスもあります。VCでは、より早期ステージの企業に投資し、スタートアップの成長を支援する役割を担います。

PEファンドで培った企業価値評価や経営支援のスキルは、VCでの投資判断やハンズオン支援においても大いに活かせます。

特に、レイターステージの投資を手がけるVCでは、PEファンド出身者の財務分析能力が重宝されます。

戦略系コンサルティングファーム

PEファンドからの転職先として、戦略系コンサルティングファームも有力な選択肢です。

特に、PEファンドの投資案件を支援するプラクティス(PEデューデリジェンスやPMI支援など)では、PEファンド出身者の知見が高く評価されます。

コンサルティングファームでは、多様な業界や経営課題に触れる機会が増えるため、幅広いビジネス経験を積むことができます。

スタートアップ企業CFO

PEファンドでの経験を武器に、スタートアップ企業のCFOとして経営の最前線に立つキャリアパスも王道です。

CFOとして、資金調達戦略の立案・実行、財務管理体制の構築、IPO準備など、企業の成長を財務面から支える役割を担います。

PEファンドで培った投資家視点や企業価値向上の経験は、CFOとしての業務に直接活かせるスキルです。

スタートアップ企業CAO

スタートアップ企業のCAO(最高管理責任者)として、組織運営全般を統括するキャリアパスもあります。CAOは、経理・財務・人事・総務・法務・コンプライアンスなど、企業の管理機能全般を担う役職です。

PEファンドで培ったガバナンス構築や内部統制の知見を活かし、急成長するスタートアップの組織基盤づくりに貢献できます。

事業会社 経営企画部門

事業会社の経営企画部門に転身し、M&A戦略の立案や実行を担うキャリアパスも魅力的な選択肢です。

PEファンドで培ったM&Aの実務経験やバリュエーションスキルは、事業会社における買収案件のリードや事業ポートフォリオの最適化において大きな価値を発揮します。

経営企画部長やM&A担当役員、スタートアップ企業のCFOなど経営幹部へのキャリアアップも視野に入ります。

公認会計士でPEファンドに向いている人の特徴

PEファンドで活躍するためには、専門知識だけでなく、特定のマインドセットや適性が求められます。ここでは、PEファンドに向いている人の特徴について解説します。

成長欲が強く、ハードワークにも前向きに取り組める

PEファンドの業務は非常に高度かつ多忙であり、長時間労働が常態化する環境です。投資案件のDD期間中は深夜や休日対応も珍しくありません。

このような環境で成果を出し続けるためには、強い成長意欲と高いストレス耐性が不可欠です。厳しい環境を成長の機会と捉え、前向きに取り組める姿勢を持つ方に適しています。

会計だけでなく事業全体に関心がある

PEファンドでは、財務数値の分析だけでなく、投資先企業のビジネスモデルや市場環境、競争優位性などを総合的に評価する能力が求められます。

数字の背景にある事業の実態を理解し、企業価値向上に向けた戦略を描ける視点を持つことが重要です。

会計の専門性にとどまらず、経営全般への幅広い関心を持つ方がPEファンドでは活躍しやすいといえます。

調査・分析・仮説検証に魅力を感じ、得意である

PEファンドの業務は、投資候補企業の調査・分析を通じて仮説を構築し、それを検証していくプロセスの連続です。膨大な情報の中から本質的な論点を見極め、論理的に分析を進める能力が問われます。

このような知的探求に魅力を感じ、粘り強く取り組める方はPEファンドに向いています。監査業務で培った分析力や論理的思考力を発揮できる場面が多くあります。

高いコミュニケーション力がある

PEファンドの業務では、投資先企業の経営陣や外部アドバイザー、LPなど、多様なステークホルダーとのコミュニケーションが発生します。

複雑な分析結果をわかりやすく説明する能力や、交渉を円滑に進める対人スキルが重要です。

また、投資先企業の経営者と信頼関係を構築し、経営課題について率直に議論できる関係性を築く力も求められます。

PEファンドへの転職を検討中なら「CPASSキャリア」にご相談ください

PEファンドへの転職は難易度が高く、綿密な準備と戦略的なアプローチが求められます。

求人数自体が限られている上に、選考プロセスも独特であるため、業界に精通した転職エージェントのサポートを受けることが成功への近道といえます。

会計ファイナンス人材特化型転職エージェントの「CPASSキャリア」では、PEファンドを含む投資領域への転職支援で豊富な実績を持つキャリアアドバイザーが在籍しています。

公認会計士のバックグラウンドを活かせるポジションの紹介はもちろん、PEファンドへの転職に向けた中長期的なキャリア設計のご相談にも対応しています。

履歴書・職務経歴書の添削から面接対策まで、選考プロセス全体を通じて手厚くサポートいたします。

PEファンドへの転職を視野に入れている方は、まずは情報収集からはじめてみませんか。無料のキャリア相談で、あなたに最適なキャリアパスを一緒に考えていきましょう。

【無料】キャリアカウンセリングを受ける >>

まとめ

PEファンドは、公認会計士にとって監査業務で培った専門性を武器に、企業経営に深く関与しながらキャリアを発展させられる魅力的なフィールドです。

高い転職難易度や激務といったハードルがある一方、成功した際の報酬やキャリアの選択肢の広がりは、他の転職先では得られない大きな魅力といえます。

転職を成功させるためには、長期的な視点でキャリア戦略を描き、必要な経験やスキルを計画的に積み重ねていくことが重要です。

PEファンドへの挑戦を検討されている方は、会計ファイナンス人材に特化した転職エージェントの「CPASSキャリア」にぜひご相談ください。

業界に精通したキャリアアドバイザーが、あなたのキャリアビジョンの実現をサポートします。

記事の監修者

松岡 宏紀

2007年、公認会計士試験に合格。EY新日本有限責任監査法人にて、監査・アドバイザリー業務に加え、社内外での研修講師や研修プログラムの作成・管理などに従事。現在、CPAエクセレントパートナーズ株式会社において、コンテンツの作成、監修を担当。