公認会計士にとって、IPO(新規上場)準備企業への転職は、企業の内側から上場プロジェクトを推進できる非常に魅力的なキャリアのひとつです。

経営陣の意思決定に深く関わりながら、将来的にはCFO候補として経営の中枢を担う道も開けます。

そこで本記事では、IPO準備企業の転職市場の動向から、求められる役割、評価されるスキル、キャリアパスや年収相場、転職リスクまで詳しく解説しています。

| 公認会計士が IPO準備企業に転職するメリット |

|

|---|---|

| IPO準備企業で求められる 公認会計士の役割と業務 |

|

| IPO準備企業で評価される経験やスキル |

|

| IPO準備企業に転職するリスク |

|

| 公認会計士が IPO準備企業へ転職するためには |

|

目次

IPO準備企業における公認会計士の転職市場

IPO準備企業への公認会計士の転職市場は拡大傾向にあります。

IPO数は2020年が125社、2021年91社、2022年が96社、2023年が96社、2024年が86社、そして2025年は66社(※)と減少傾向にあります。

こうした状況の背景に、上場審査の厳格化があります。

上場審査の厳格化が進む中で、企業が対応すべき事項は複雑化・多様化しており、監査法人などでIPOに関する実務経験を積んだ人材は、”即戦力”として高く評価される傾向にあります。

直接的なIPO支援の経験がなくても、上場企業監査の経験を通じて開示体制や内部統制の勘所を理解している場合も、選考で十分に評価されます。

※2026年1月時点の情報(出典:帝国データバンク HP)

公認会計士がIPO準備企業に転職するメリット

公認会計士がIPO準備企業へ転職するメリットは、大きく下記の4つが挙げられます。

それぞれ詳しく見ていきましょう。

幅広い経験が積める

監査法人での監査経験、特に上場企業の内部統制などを学んだ知識を生かして、IPO準備企業では財務会計から管理会計、資金調達、資本政策、内部統制構築まで、幅広い業務を経験できます。

IPO準備企業は企業規模が小〜中程度であることが多く、バックオフィス部門は少数精鋭であることがほとんどです。

つまり、1人の担当者が幅広い業務を担う場合が多い傾向にあるのです。

さらに、経営者と直接議論しながら資本政策を検討したり、CFOや経営企画部門とともに事業戦略の立案に携わったりする機会が多いのも特長です。

こうした業務を通じて、経理・財務面のみならず経営全般に関する知見を得ることができます。

こうした経験は、将来的にCFOや経営幹部を目指すうえで非常に大きな強みとなります。

成長フェーズに合わせてキャリア戦略が変わる

上場準備のステージによって求められる役割は変化するため、企業の成長フェーズに応じて担当できる業務の幅を広げることが可能です。

例えばシード期(創業初期)やアーリー期(事業拡大前の成長段階)には資金調達や事業計画の策定に関わり、レイター期(上場直前の準備段階)には監査法人対応や上場申請書類の作成など、フェーズが進むにつれて業務内容が変動します。

前提として十分に理解しておきたいのは、IPO準備企業が事業計画通りに成長するかは未知数であり、こうした成長段階に応じた業務を時系列通りにすべて経験できるとは限らない、ということです。

特にレイター期に担う業務は、IPO準備企業に転職したからといって誰もが経験できる業務ではありません。

先述した通り、実際に上場するのは、多くても年間100社前後にとどまります。

日本国内にはスタートアップ企業が数万社存在するとされているので、上場できるのは全体の1%未満であると言えます。

つまり、スタートアップ企業に転職したからといって、誰もがレイター期の企業で仕事ができるとは限らないのです。

裁量が大きく圧倒的な自己成長が望める

もちろん監査法人やコンサルティングファームでもIPO支援に携わることは可能です。

しかし、特に監査法人は”監査先”という外部の立場にとどまり、意思決定に深く踏み込んだ関わりを持つのはなかなか難しいのが実情です。

一方でコンサルティングファームであれば、パートナーとして踏み込んだIPO支援業務を担うことが可能ですが、それでも社内メンバーとして関わる場合と比べると、どうしても関与の深さには差があります。

やはり「当事者」としてプロジェクトの全体に関われることが、IPO準備企業で働く大きな魅力です。

自ら改善や仕組み構築を進めながら、企業価値向上に能動的に貢献できる点は、外部支援にはないやりがいとスケール感があります。

なにより”上場”という明確な目標に向け、組織全体が一丸となって取り組む環境は、大きなやりがいと充実感を得られます。

困難な課題を乗り越え、上場を成し遂げたときの喜びは、他の業務では味わえない特別な経験です。

スピード感のある環境で多くの意思決定を経験できるため、短期間で大きな成長を実感できるでしょう。

ストックオプションなど高い報酬や待遇が得られることも

繰り返しになりますが、IPOを達成できる企業は、年間で全体のわずか1%程度にすぎません。

“そもそも上場まで到達すること自体が極めて難しい”という前提を押さえておく必要があります。

その狭き門を突破した企業で主要メンバーとして関わった場合、大きなメリットの一つとして、ストックオプションによる高いリターンが挙げられます。

ストックオプションとは、あらかじめ定めた価格で自社株を購入できる権利で、上場後の株価上昇によって大きなキャピタルゲインを狙うことができます。

もちろん行使条件や売却制限などの諸条件はありますが、上場成功時のリターンは通常の現金報酬では得られないインパクトがあります。

また、ストックオプション以外にも、IPO達成インセンティブの支給、昇進・昇給など、企業ごとにさまざまな待遇や報酬制度が設けられることもあります。

上場という大きな成果に対して、企業が多様な形でその”貢献者”を厚遇するケースは少なくないのです。

IPO準備企業で求められる公認会計士の役割と業務

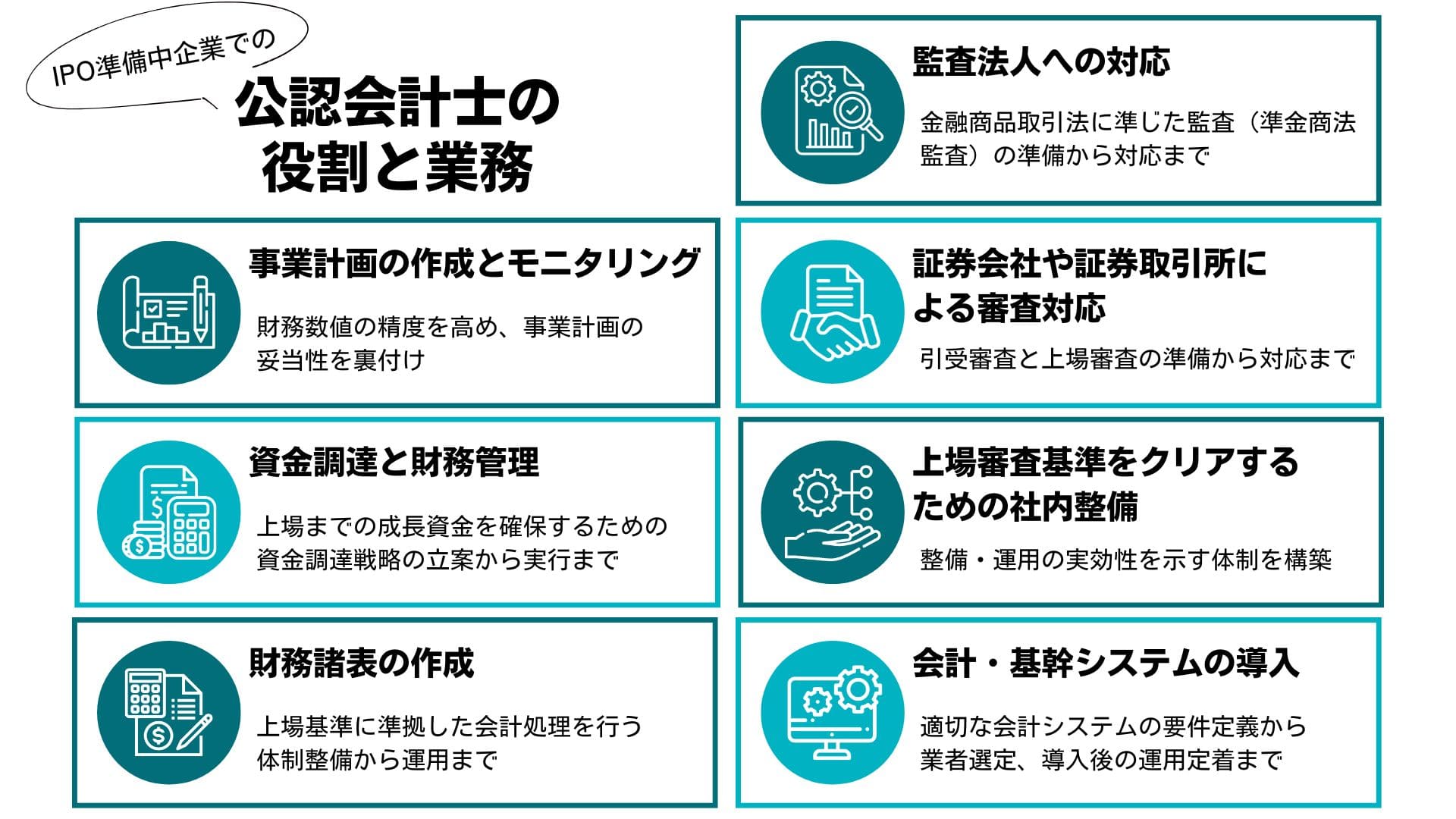

IPO準備企業における公認会計士の業務は多岐にわたります。ここでは主要な7つの役割について詳しく解説します。

(CPASSキャリア編集部 作成)

事業計画の作成とモニタリング

IPO準備企業では、実現性の高い事業計画を作ることがとても重要です。

証券会社や取引所は企業の成長性や収益性を厳しくチェックするため、実現可能性の高い中期事業計画の策定が求められます。

この業務では財務数値の精度を高め、事業計画の妥当性を裏付ける役割を担います。

主な業務:

- 過去実績や市場・競合分析に基づく売上予測・費用計画・投資計画の作成

- KPI(重要業績評価指標)の設定と達成度を測る仕組みの構築

- 月次・四半期ごとの計画と実績の差異分析および原因特定

- 経営陣への改善策提言と事業計画の修正対応

- 各事業部門長との緊密なコミュニケーション

資金調達と財務管理

IPO準備企業にとって、上場までの成長資金を確保することは生命線です。資金調達戦略の立案から実行まで、企業の成長に直結する大事な役目を果たします。

| 主な 資金調達業務 |

|

|---|---|

| 主な 財務管理業務 |

|

特に成長期の企業では、事業拡大に伴う運転資本の増加が資金繰りを圧迫することがあります。そのため、綿密な資金管理と戦略的な資本政策が欠かせません。

財務諸表の作成

上場審査では過去3期分の財務諸表について厳格なチェックが行われるため、上場基準に準拠した会計処理を日常的に実施する体制整備が不可欠です。

主な業務:

- 税務会計から制度会計(金融商品取引法・会社法準拠)への移行

- 過去の会計処理の見直しと上場基準への適合

- 月次決算の早期化体制の構築

未上場企業の多くは税務会計中心の処理を行っていますが、上場企業には制度会計が求められます。

この移行プロセスは膨大な工数と高度な判断を要するため、公認会計士の専門知識が不可欠です。

監査法人への対応

IPO準備企業は、直前々期(N-2期)・直前期(N-1期)・申請期(N期)の3期で金融商品取引法に準じた監査(準金商法監査)を受ける必要があります。

この監査は上場後の法定監査と同等の厳格さで実施されます。

主な業務:

- 監査法人との綿密なコミュニケーション

- ショートレビューでの潜在的問題点の洗い出しと事前改善

- 指摘事項への適切な対応と改善策の実施

- 上場スケジュール維持のための進捗管理

監査法人での経験があれば、監査人の視点を理解した上で効率的に対応できるため、大きなアドバンテージとなります。

証券会社や証券取引所による審査対応

IPO実現には、主幹事証券会社による引受審査と証券取引所による上場審査という2つの関門を突破する必要があります。

審査での評価項目:

- 財務内容の健全性

- 事業の継続性と収益性

- コーポレートガバナンスの整備状況

主な業務:

- 審査機関からの質問・指摘に対する財務データに基づく論理的説明

- 会計処理の妥当性や財務数値の信頼性に関する専門的回答

- 上場申請書、事業計画書、内部統制報告書など多数の書類の期限内完成

特に会計処理の妥当性に関する質問には、専門的な知識と経験に基づいた回答が求められます。

上場審査基準をクリアするための社内整備

証券取引所が定める上場審査基準を満たすには、社内体制の大幅な整備が必要です。

主な業務:

- 取締役会・監査役会の適切な運営体制

- 内部統制システムの構築(業務プロセス文書化、リスク識別と評価、統制活動の設計と実施、モニタリング体制の確立)

- 関連当事者取引の整理

- 各種規程類の整備

特にJ-SOX(内部統制報告制度)は上場後適用ですが、審査段階で整備・運用の実効性を示せる体制構築が必須です。

会計・基幹システムの導入

上場企業として求められる迅速かつ正確な決算処理を実現するには、適切な会計システムの導入が不可欠です。

多くのIPO準備企業は、簡易的なシステムを使用しており、上場企業に必要な機能を備えていないケースが少なくありません。

システム選定の検討ポイント:

- 上場後も長期的に使用できる拡張性

- 監査対応に必要な証跡管理機能

- 連結決算・海外子会社管理機能

- 販売管理・在庫管理など基幹システム全体との連携

システム導入プロジェクトでは、要件定義から業者選定、導入後の運用定着まで長期的な視点でのマネジメントが求められます。

公認会計士は会計的な要件を明確に定義し、適切なシステム選定をリードする役割を担います。

IPO準備企業で評価される経験やスキル

IPO準備企業への転職において、どのような経験やスキルが評価されるのでしょうか。ここでは代表的な4つのポイントについて解説します。

監査法人での監査業務経験

まず評価されるのが、監査法人での実務経験です。上場企業の監査や準金商法監査の経験があれば、IPO準備企業が目指すべきゴールを理解していると評価されます。

特に重視されるのが、インチャージとして監査業務をリードした経験です。

さらに、クライアント対応、新規取引や複雑な取引の会計処理の検討、チームマネジメント、予算管理・工数管理、報酬交渉の経験があれば即戦力として期待されます。

監査法人での経験年数としては、5年以上が一つの目安です。

この程度の経験があれば、会計基準の理解、監査手続きの実施能力、クライアントの折衝能力、チームマネジメント能力など、基礎的なスキルが身に付いていると判断されます。

監査法人やコンサルなどでのIPO支援経験

IPO支援業務の経験は、転職市場において非常に有利です。監査法人のアドバイザリー部門や、会計系コンサルティングファームでIPO支援に携わった経験があれば、即戦力と評価されます。

IPO支援業務では、上場準備に必要な体制整備全般について助言や指導を行うため、IPO準備企業では大きなアドバンテージとなるのです。

ただし、IPO支援経験がなくても転職は十分に可能です。企業の成長ステージによって求められる経験も異なるため、自身の経験とマッチする企業を選ぶことが重要です。

コンサルなどでのM&A支援経験

M&A支援の経験も、IPO準備企業において評価されるスキルの一つです。企業価値評価(バリュエーション)や財務DD(デューデリジェンス)の経験は、IPO準備でも活かせる場面が多くあります。

特に成長段階のIPO準備企業では、事業拡大の手段としてM&Aを活用するケースが増えています。

買収した企業を適切に統合し連結決算体制を整備する過程で、M&A支援の経験が大きな強みとなります。

また、企業価値評価の手法は、資金調達時の株価算定や、ストックオプションの付与価格決定にも応用できます。

DCF法(ディスカウントキャッシュフロー方式)やマルチプル法といった複数の評価手法を理解していることは、財務戦略を立案する上で重要なスキルです。

CFOなど経営幹部を目指すなら資金調達経験も

将来的にCFOなどの経営幹部を目指すのであれば、資金調達に関する経験も重要です。IPO準備企業は、上場前に複数回の資金調達を実施することが一般的です。

特に、VCや金融機関との交渉経験、資本政策の立案経験などは、CFO候補として高く評価されます。

これらの経験は監査法人における実務経験だけでは獲得しにくいため、投資銀行やPEファンド、あるいは事業会社の財務部門での経験がある方が有利になります。

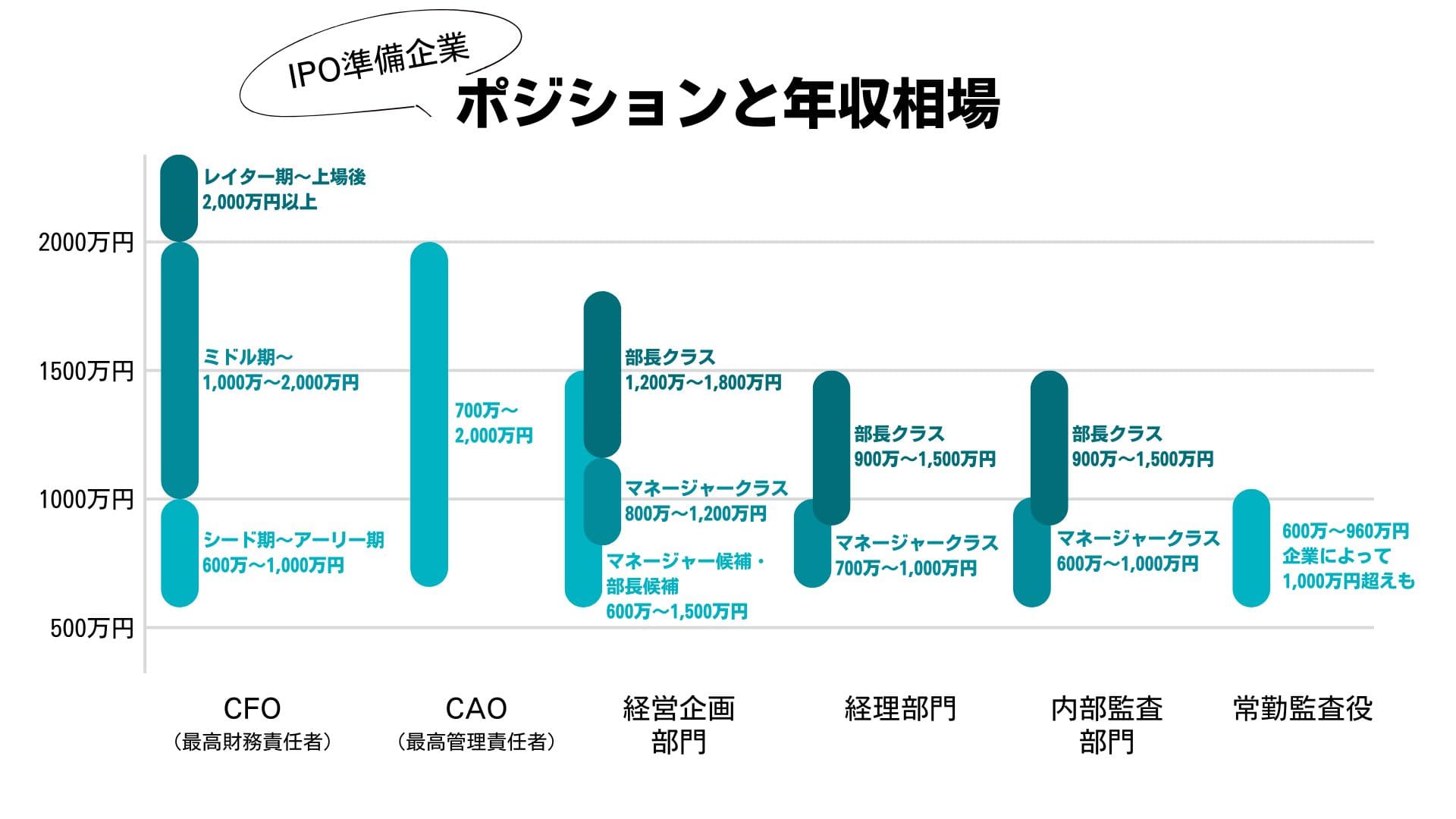

公認会計士が活躍できるポジションと年収相場

IPO準備企業における公認会計士の主要なポジションの役割と年収目安を整理します。

(CPASSキャリア編集部 作成)

CFO(最高財務責任者)

CFO(最高財務責任者)は、企業の財務戦略全般を統括します。

IPO準備では、監査法人・主幹事証券との折衝をリードし、上場プロジェクトの財務責任者としてスケジュールと品質を担保します。

CEOや経営会議と連動して事業戦略を数値計画へ落とし込み、意思決定の精度を高める重要な役割も担います。

年収相場は企業の成長ステージによって大きく異なります。シード期〜アーリー期の企業では600万〜1,000万円程度、ミドル期以降で利益が安定している企業では1,000万〜2,000万円程度が一般的です。

レイター期〜上場後には、2,000万円を超えることも珍しくありません。

CAO(最高管理責任者)

CAO(最高管理責任者)は、財務・人事・法務・総務・情報システムなど、組織基盤となる管理機能全般を統括します。

IPO準備では、内部統制の構築、コンプライアンス体制の整備、組織体制の設計を主導し、急成長に対応できる管理基盤の整備に責任を負います。

経営陣と現場をつなぐ組織運営のプロフェッショナルとして、企業の持続的成長を支える重要な役割です。

年収は700万円〜2,000万円程度が目安になります。経営陣の一角として、ストックオプションなどの長期インセンティブが付与されるケースや、上場達成後に上振れるケースもあります。

経営企画部門

経営企画部門への転職は、経営全般の視野を広げることができる魅力的なキャリアパスです。

IPO準備企業では、財務部門と経営企画部門の境界が曖昧なケースも多く、公認会計士が両方の役割を兼務することもあります。

財務数値の分析力を活かしながら事業戦略の策定に深く関与できるため、経営者と共に企業の成長戦略を描く経験は、将来的に経営幹部を目指す上で非常に有効です。

マネージャー候補・部長候補の場合、年収は600万〜1,500万円程度です。マネージャークラスであれば800万〜1,200万円、部長クラスでは1,200万〜1,800万円程度が一般的な水準です。

経理部門

経理部門は、会計実務の中核を担う部門です。日次から年次までの決算・開示・税務を統括し、会計処理の妥当性とオペレーションの安定を担保します。

IPO準備段階では、経理体制の整備をリードする役割が求められ、上場基準に適合した会計処理への移行、決算早期化の実現、開示資料の作成など、プロジェクト的な業務も多く発生します。

年収は、経理マネージャークラスで700万〜1,000万円程度、経理部長クラスで900万〜1,500万円程度が一般的です。

上場達成後は報酬アップの可能性があります。CAOやCFOへとステップアップしていく王道のキャリアパスも描けるポジションです。

内部監査部門

上場企業には内部監査機能の整備が求められるため、IPO準備企業でも上場準備の早い段階から内部監査部門を設置するケースが増えています。

年次監査計画の策定から内部監査の実施、監査報告書の作成、フォローアップ監査、監査役や監査法人との連携までを担当し、公認会計士の監査スキルが発揮されるポジションです。

企業全体の業務プロセスやリスクを俯瞰的に理解でき、将来的に経営幹部を目指すうえでも有益なキャリアステップとなります。

年収相場は、内部監査マネージャークラスで600万〜1,000万円程度、内部監査部長クラスで900万〜1,500万円程度です。

内部監査は専門性の高い業務であり、経験を積めば他社への転職市場価値も高まります。

常勤監査役

常勤監査役は、取締役の業務執行を独立の立場で監視・助言し、ガバナンスの実効性を担保します。

取締役会への出席、業務・財産調査、統制の有効性確認、監査法人との連携、監査報告の作成を通じて牽制機能を果たします。

なお、常勤監査役が必要となるのは監査役会設置会社を選択した場合であり、他のガバナンス形態では要件が異なります。

年収は600万〜960万円程度が一般的で、企業によっては1,000万円を超えることもあります。

| CFO (最高財務責任者) |

|

|---|---|

| CAO (最高管理責任者) |

|

| 経営企画部門 |

|

| 経理部門 |

|

| 内部監査部門 |

|

| 常勤監査役 |

|

IPO準備企業に転職するリスク

IPO準備企業への転職には魅力的なメリットがある一方で、認識しておくべきリスクも存在します。

必ずしもIPOできるとは限らない

前提として、IPO準備を進めているすべての企業が上場を達成できるわけではありません。

- 審査基準を満たせない

- 市場環境が悪化した

- 業績が計画通りに推移しない

など、さまざまな理由で上場を断念せざるを得ないケースも少なくありません。

その場合、上場達成の経験を積めないことに加え、ストックオプションも価値を持たなくなってしまう点に注意が必要です。

もちろんIPO準備に直接携わった経験は、キャリア形成において有利に働きますので、リスクばかりではありません。

一方で、可能な限りリスクを軽減したいところです。転職前にできる準備として、企業のIPO確度をしっかりと見極めることが重要になります。

そこで、以下のような多角的な視点から、転職先候補の企業を評価してみるのがいいでしょう。

- 事業の成長性

- 財務の健全性

- 経営陣の質

- 主幹事証券会社の選定状況

ただ、こうした企業の情報収集や分析は、自分ひとりで進めるのは簡単ではありません。

そこで、会計ファイナンス人材に特化した「業界特化型の転職エージェント」を活用するのがおすすめです。

会計ファイナンス業界特化型の転職エージェント「CPASSキャリア」はこちら >>

ハードワークで激務傾向にある

IPO準備企業、特に上場直前期の企業への転職では、高い業務負荷への覚悟が欠かせません。

上場申請書類の作成、監査対応、証券会社や取引所への審査対応など、期限が厳格なタスクが並行するため残業が多くなる傾向にあります。

さらに、少数精鋭のため担当範囲が広く、代替も少ない点を了承する必要があります。

ワークライフバランスを重視したい方や、家族との時間を大切にしたい方は、特に慎重に検討する必要があります。

一方で、短期間で集中的に経験を積み、裁量を持って急成長したい方にとっては、このハードワークも大きな機会となります。

ただし、業務量が多い傾向にある一方で、企業によってはリモートワークやフレックスタイム制など柔軟な働き方を取り入れているケースもあります。

働き方や労働時間については企業ごとに違いがあるので、自身の価値観やライフスタイルに合った企業を選ぶことが大切です。

公認会計士がIPO準備企業へ転職するためには

IPO準備企業への転職を成功させるためには、どのような準備や心構えが必要でしょうか。

長期的なキャリア設計で着実な準備を

IPO準備企業への転職は、キャリア全体の中でどのような位置づけになるのか、長期的な視点で考えることが重要です。

特に、経営に携わることを最終目標とするのであれば、そこに至るまでのステップを逆算して考える必要があります。

例えば、監査法人に在籍している間に、IPO監査・IPO支援業務をできるだけ経験しておくことも有効です。

上場準備の全体像を理解できるようになり、IPO準備企業への転職では、より高いポジションで採用される可能性が高まります。

早期に監査法人から転職してしまうと、十分な監査経験を積めないまま事業会社に移ることになり、後々のキャリアの選択肢を狭めてしまう可能性もあります。

特に20代での転職を考えている方は、焦らず監査法人で基礎力を固めることも検討すべきでしょう。

▼ 関連記事

・公認会計士の転職タイミングはいつ?監査法人から転職するベストな時期を転職先別に解説 >>

・30代の公認会計士の転職はチャンス!転職する際の注意点も解説 >>

・40代からの公認会計士の転職の注意点・成功のポイントを紹介! >>

ネットワークを広げる|横のつながりでチャンスをつかめることも

IPO準備企業への転職において、人的ネットワークは想像以上の役割を果たします。

特にベンチャー・スタートアップ業界では、経営者同士のつながりや、公認会計士のコミュニティを通じた紹介が転職のきっかけになるケースが多く見られます。

監査法人在籍中から、クライアント企業の経営者や財務責任者と良好な関係を構築しておくことで、将来的な転職機会に繋がる可能性があります。

同業の公認会計士とのネットワークも大切です。すでにIPO準備企業に転職した先輩や同僚から、リアルな情報を得ることができます。

また、業界のセミナーやイベントに積極的に参加し、ベンチャー企業の経営者やVCの担当者と接点を持つと、思わぬ転職機会に巡りあえるかもしれません。

経営者や採用担当者から直接スカウトを受けられるLinkedInなどのビジネスSNSを活用し、自身の専門性や興味関心を発信することも有効です。

横のつながりを意識的に広げることで、キャリアの選択肢が大きく広がります。

IPO準備企業への転職を検討中なら「CPASSキャリア」にご相談ください

IPO準備企業への転職は、キャリアにおける大きな転機となります。

成功すれば大きなリターンとやりがいを得られますが、企業選びを誤れば期待した成果が得られない可能性もあります。だからこそ、専門性の高い転職支援サービスの活用が重要です。

「CPASSキャリア」は、公認会計士をはじめとする会計ファイナンス人材の転職支援に特化したエージェントです。

会計ファイナンス領域における豊富なキャリア支援実績を持ち、一般的な転職エージェントでは把握しきれない詳細な情報や、非公開のポジション情報も多数保有しているため、専門的なアドバイスが可能です。

現在のキャリアの棚卸しから、今後のキャリアプランの設計まで包括的にサポートいたします。登録も相談も完全無料なので、まずは情報収集からスタートしてみませんか。

(無料登録が必要です)

まとめ

公認会計士としてのキャリアを飛躍させたい方にとって、IPO準備企業への転職は魅力的な選択肢の一つです。

監査法人では得られない幅広い経験と大きな成長機会を叶えられ、企業経営の多様な側面に関わることで将来的にCFOとして活躍する道も開けます。

一方で、IPO達成の不確実性や激務などの注意点も存在します。リスクを十分に理解した上で、自身のキャリアビジョンと照らし合わせて判断することが重要です。

転職を成功させるためには、長期的なキャリア設計に基づいた準備を進めながら、転職後にも活きる経験を意識的に獲得していかなければなりません。

そして何より、企業選びが成否を分けます。専門的な知見を持つ転職エージェントを活用することで、より確かな判断が可能となります。

「CPASSキャリア」をあなたのチャレンジの伴走者に選んでみませんか。

記事の監修者

松岡 宏紀

2007年、公認会計士試験に合格。EY新日本有限責任監査法人にて、監査・アドバイザリー業務に加え、社内外での研修講師や研修プログラムの作成・管理などに従事。現在、CPAエクセレントパートナーズ株式会社において、コンテンツの作成、監修を担当。