公認会計士として実務経験を重ね、専門性が高まってきたと実感する一方で、「今後のキャリアをどう広げるべきか」と悩んではいませんか。

幅広いキャリア選択のなかでも、実力主義のカルチャーのもとグローバルに活躍できる外資系企業は、多くの公認会計士が関心を寄せる転職先のひとつです。

本記事では、外資系企業における公認会計士の転職市場の動向から、活躍できる具体的なポジション、求められるスキルや経験、年収相場、転職のメリットと注意点、よくある質問まで、外資系企業への転職を検討中の公認会計士が知っておくべき情報を詳しく解説します。

目次

外資系企業における会計ファイナンス人材の転職事情

本記事では、外資系企業を「海外の企業や投資家が出資・経営に関与している日本国内の企業」として扱います。ここではまず、採用動向と公認会計士の評価ポイントを解説します。

採用ニーズは◎募集ポジションは年々増加傾向に

外資系企業における会計ファイナンス人材の採用ニーズは高い水準にあるといえます。

グローバル企業の日本法人や、日本企業のクロスボーダーM&Aの増加に伴い、国際的な財務基準に対応できる人材への需要は拡大しています。

さらに、日本の公認会計士資格は世界的に見ても高度な会計ファイナンス知識を要する資格であり、これに加えてビジネスで通用する英語力を備えた人材は多くありません。

その希少性の高さも、採用ニーズが高まっている大きな要因のひとつです。

前述のとおり、外資系企業で特に重視されるのは「語学力」です。

なかでも、ビジネスシーンで通用する高い英語力に加え、IFRS(国際財務報告基準)やUS-GAAP(米国会計基準)への対応経験、海外拠点との連携(連結決算・レポーティングなど)の実務経験を持つ人材は、非常に希少です。

そのため、求人要件上も歓迎・優遇されるケースが多く、結果として応募可能なポジションの幅が大きく広がります。

また、日系企業がグローバル展開を加速させるなかで、海外子会社との連携やグローバル連結決算を担える人材の需要も増加しています。

公認会計士やUSCPA(米国公認会計士)といった有資格者は評価されやすい

外資系企業への転職において、公認会計士やUSCPAの資格保有者は高い評価を受ける傾向にあります。

公認会計士資格は、日本の会計基準に精通しているだけでなく、監査法人での実務経験を通じて培った論理的思考力や問題解決能力の証明にもなります。

USCPAは、US-GAAPやIFRSといったグローバル基準への対応力をアピールできる資格として、特に外資系企業では歓迎されます。当然ながら、資格だけで採用が決まるわけではありません。

外資系企業では実務経験やビジネス英語力、コミュニケーション能力などが総合的に評価されます。

資格を持っていることはあくまでスタートラインであり、そこからどのような経験を積み、どのような成果を上げてきたかが問われる点には、十分留意しておきましょう。

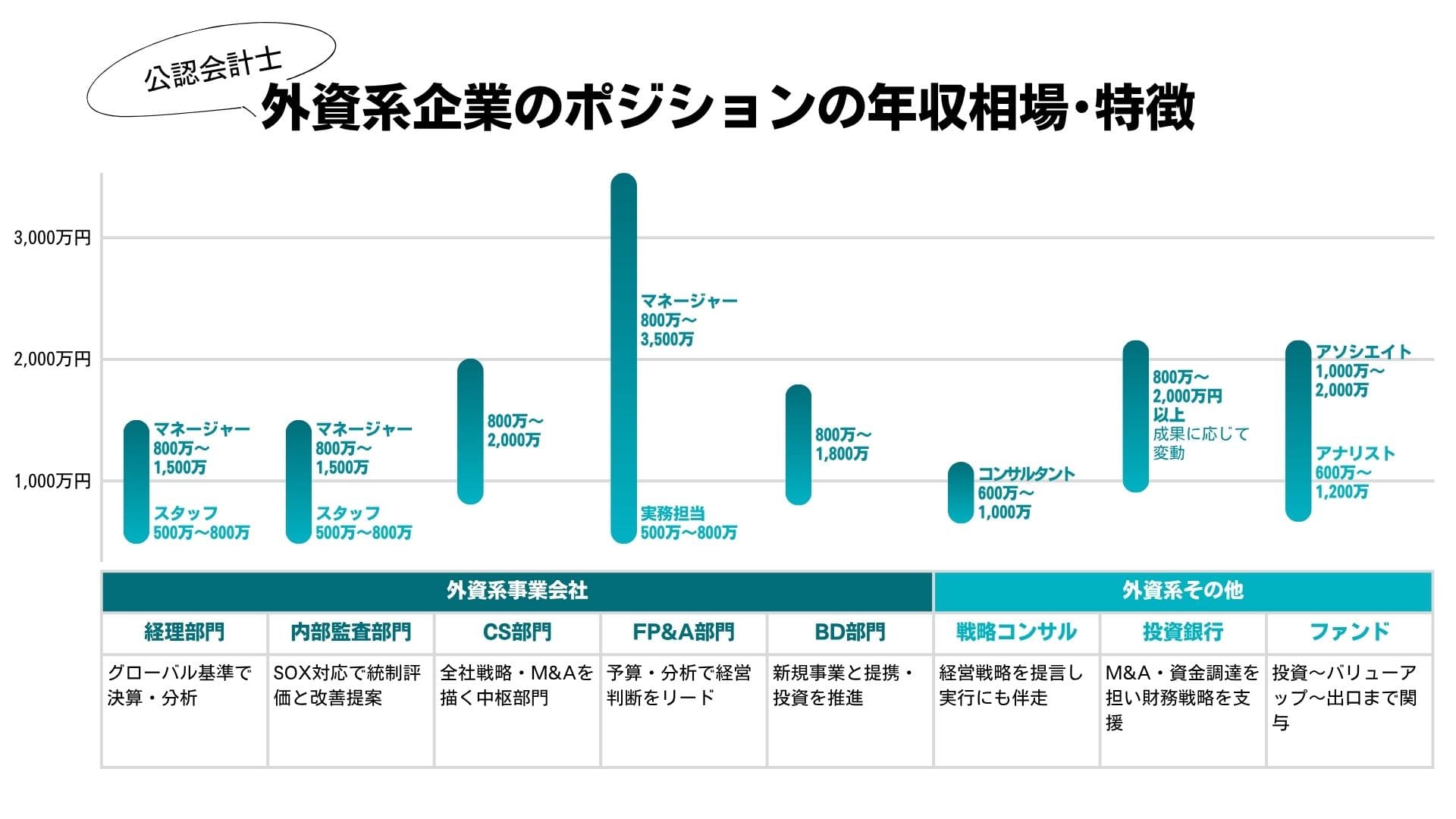

公認会計士が活躍できる外資系企業のポジション

公認会計士が監査法人で培った専門性を活かし、外資系企業で活躍できるポジションは多岐にわたります。ここでは、代表的なポジションとその特徴を解説します。

(CPASSキャリア編集部 作成)

- 外資系事業会社 経理部門

- 外資系事業会社 内部監査部門

- 外資系事業会社 CS(Corporate Strategy)部門

- 外資系事業会社 FP&A(Financial Planning & Analysis)部門

- 外資系事業会社 BD(Business Development)部門

- 外資系戦略コンサルティングファーム

- 外資系投資銀行

- 外資系PEファンド

外資系事業会社 経理部門

外資系事業会社の経理部門は、グローバルビジネスの最前線で財務データを戦略的に分析し、企業の意思決定を支える重要なポジションです。

日本のビジネス慣行とグローバルスタンダードを橋渡しする役割も担います。

年収は企業規模や本人の能力、評価等により変動しますが、スタッフクラスで500万〜800万円程度、マネージャークラスで800万〜1,500万円程度が目安です。

高度な英語力と会計知識を武器に、世界中の拠点とコミュニケーションを取りながら活躍できる環境があります。

外資系事業会社 内部監査部門

外資系事業会社の内部監査部門は、企業のガバナンス強化やリスク管理において重要な役割を担います。監査法人での経験を活かして、内部統制の評価や業務プロセスの改善提案を行うポジションです。

J-SOX(金融商品取引法に基づく内部統制報告制度)やUS-SOX(米国サーベンス・オクスリー法)など、グループ方針に沿った内部統制要件への対応が求められる場合もあります。

もっとも、J-SOX対応が必要となる企業は一部にとどまり、US-SOXについても米国で上場している親会社を持ち、かつ日本法人が一定規模以上である場合に限られます。

年収は企業規模や本人の能力・経験、ポジション等により変動しますが、スタッフクラスで500万〜800万円程度、マネージャークラスで800万〜1,500万円程度が目安です。

監査法人出身者は、監査手続きの経験や内部統制への知見を直接活かせるため、即戦力として評価されやすいポジションです。

▼ 関連記事

公認会計士が内部監査へ転職するには? >>

外資系事業会社 CS(Corporate Strategy)部門|全社戦略を描くストラテジスト

CS部門は、企業の全社戦略や中長期ビジョンの策定を担う部門です。市場動向や競合分析をふまえた戦略立案、M&A戦略の検討、新規事業の企画など、経営の中枢に関わる業務を担います。

数字を基盤とした意思決定支援で力を発揮でき、経営陣と直接コミュニケーションを取りながら、会社の舵取りに参画できます。

年収は800万〜2,000万円程度と幅広く、企業規模や本人の能力・経験、ポジション等によって大きく変動します。公認会計士の転職先としては、希少なポジションのひとつです。

外資系事業会社 FP&A(Financial Planning & Analysis)部門|財務戦略を支える管理会計のスペシャリスト

FP&A部門は、企業の財務戦略を立案し、データに基づいた意思決定をリードする重要なポジションです。

予算策定や実績分析、経営層への財務分析レポート作成、投資判断のための財務モデリングなどを担います。数字を集計するだけでなく、経営判断に直結する提言を行うのがFP&Aの醍醐味です。

年収は企業規模や本人の能力・経験、ポジション等によって大きく変動し、500万〜3,500万円とレンジが非常に広いのが特徴です。

実務担当者(〜800万円)からマネージャークラス(800万円〜)まで、役職や責任の大きさによって幅があります。

グローバルに活躍したい財務プロフェッショナルにとって魅力的な選択肢で、外資系企業への転職を目指す公認会計士に、選ばれることの多いポジションです。

外資系事業会社 BD(Business Development)部門|新規事業・アライアンスを推進するビジネスデベロッパー

BD部門は、新規事業の開発やアライアンス・提携戦略を推進する部門です。M&Aの検討や投資案件の発掘、事業パートナーとの交渉など、企業の成長戦略を実行するポジションです。

対象企業の事業性や財務状況を精査し、投資リスクや成長機会を見極めることが求められます。

年収は企業規模や本人の能力・経験、ポジション等によって大きく変動しますが、800万〜1,800万円程度が目安です。

事業開発の最前線で企業の成長に直接貢献できるポジションですが、CS部門と同様に公認会計士の転職先としては、希少なポジションのひとつです。

外資系戦略コンサルティングファーム

外資系戦略コンサルティングファームは、クライアント企業の経営戦略・事業戦略の立案と実行を支援するプロフェッショナル集団で、CEOなど経営層に対して直接アドバイスを行います。

公認会計士の財務分析力は戦略立案において大きな武器となり、事業計画の財務的な裏付けや、M&A戦略の検討、投資判断など、数字を基盤とした提言で力を発揮できます。

年収は企業規模や本人の能力・経験、ポジション等によって変動しますが、コンサルタントクラスで600万〜1,000万円程度が目安です。

経営の最前線で企業の未来を共に考えるプロフェッショナルとして、圧倒的な成長スピードを実感できる環境があります。

外資系投資銀行

外資系投資銀行は、M&Aアドバイザリーや資金調達支援など、企業の重要な財務戦略に関わるサービスを提供します。

公認会計士の財務分析力やバリュエーションスキルは、投資判断において重要な役割を果たします。

年収は企業規模や本人の能力・経験、ポジション等によって変動しますが、800万〜2,000万円以上と高水準で、成果に応じたボーナスも大きい傾向にあります。

大きな自己成長が望める分、高度なスキルや強い精神力・体力が求められる環境が待っています。

▼ 関連記事

公認会計士が投資銀行に転職するには? >>

外資系PEファンド

外資系PEファンド(プライベート・エクイティ・ファンド)は、企業への投資と経営支援を通じて企業価値の向上を目指す投資ファンドです。

投資案件の発掘から実行、投資先企業のバリューアップ支援、イグジット戦略の立案まで、一貫して関与します。

年収はファンド規模や本人の能力・経験、ポジション等によって変動しますが、アナリストが600万〜1,200万円程度、アソシエイトは1,000万〜2,000万円程度が目安で、成果に応じたインセンティブも大きい傾向にあります。

投資と経営の両面を経験できる、ダイナミックなキャリアです。

▼ 関連記事

公認会計士がPEファンドに転職するには? >>

外資系企業で求められるスキル・経験

外資系企業への転職を成功させるためには、公認会計士としての専門性に加えて、特定のスキルや経験が求められます。ここでは、特に評価されやすいスキル・経験を解説します。

国際会計基準の会計経験

外資系企業では、IFRSやUS-GAAPに基づく会計処理が求められるケースが多く、これらの基準に関する知識や実務経験は大きなアドバンテージとなります。

監査法人でIFRS適用企業や米国上場企業の監査を担当した経験があれば、即戦力として評価されます。日本基準との差異を理解し、適切に対応できる能力も重要です。

国際会計基準の経験がない場合でも、監査法人での基礎的な経験があれば、入社後のトレーニングでキャッチアップできるケースもあります。

ただし、ポジションによっては必須条件とされているため、事前に確認しておきましょう。

財務三表の深い理解・分析スキル

外資系企業では、財務諸表を「読む」だけでなく、そこから経営判断に資するインサイトを「引き出す」能力が求められます。

損益計算書、貸借対照表、キャッシュフロー計算書の関係性を深く理解し、事業活動との紐付けができることが重要です。

監査法人での財務諸表分析の経験は、この点で大きな強みとなります。

ただし、監査では過去の数字の適正性を検証することが中心ですが、事業会社やコンサルでは将来予測やシナリオ分析なども求められる点に留意が必要です。

M&A/PMI・バリュエーション対応経験

M&Aやバリュエーションの経験は、外資系企業への転職において高く評価されるスキルのひとつです。特にPEファンド、投資銀行などでは、DDや企業価値評価の実務経験が即戦力としての証明になります。

監査法人でM&A関連業務やIPO支援に携わった経験があれば、アピールポイントになります。また、監査法人のアドバイザリー部門やFASでの経験があれば、より有利に働くでしょう。

PMI(ポスト・マージャー・インテグレーション)の経験も評価されます。

買収後の統合プロセスをリードし、シナジー効果を実現した経験は、事業会社のBD部門やFAS、PEファンドなどで重宝されます。

マネジメントやプロジェクトリーダーの経験

外資系企業への転職において、マネジメント経験やプロジェクトリーダーとしての経験は大きなアドバンテージとなります。

特にマネージャー以上のポジションを目指す場合は、チームを率いた経験が求められます。

監査法人でインチャージ(主査)を務めた経験があれば、プロジェクトマネジメント能力の証明になります。

クライアント対応、チームメンバーの指導、予算管理、品質管理など、監査業務で培ったリーダーシップは外資系企業でも活かせます。

また、複数のステークホルダーとの調整経験や、厳しいタイムラインのなかで成果を出した経験なども、外資系企業では評価されるポイントです。

外資系企業への転職で問われる能力

外資系企業への転職では、専門スキルや実務経験に加えて、特定の「能力」が問われます。ここでは、選考プロセスや入社後に重要となる下記の3つのスキルを解説します。

実務をこなすために必要な相応のビジネス英語力やコミュニケーション力

外資系企業で働く上で、実務で使えるビジネス英語力は必須です。英語でのメール対応や海外拠点との会議、報告資料の作成などが日常業務に含まれます。

また、FP&Aや経理マネージャーなどのポジションでは、本社への英語レポーティングも求められます。

目安としてTOEIC800点以上が挙げられることは多いものの、実際には「どんな業務を担当してきたか」が重視されます。

近年は翻訳や読み書きといった基本的な英語処理がAIで代替可能になりつつあり、純粋な「語学スキル」だけでは差別化が難しくなっています。

その分、ニュアンスを汲み取り、信頼関係を築きながら議論を前に進める「対人コミュニケーション力」の比重が一層高まっているのが実情です。

多国籍メンバーと協働する環境では、財務や会計といった専門的な内容を、経営層や非専門家にもわかりやすく伝える力が求められます。

監査法人でのクライアント対応や説明経験は、こうした場面で強みとなるでしょう。

異なる組織風土や働き方への適応力

外資系企業では、日系企業とは異なる“組織風土”や“働き方(業務への取り組み方)”への適応力が求められます。

社内外に関わらず打ち合わせや日常の業務コミュニケーションでは、役職や年次に関係なく意見を求められる場面も多く、自ら考え、発信する姿勢が重視されるのが特徴です。

また、それぞれの役割や担当業務が明確に決められており、成果や役割に基づいた評価が厳しく行われるため、「指示を待つ」働き方から主体的に動く意識への切り替えが求められます。

また、スピード感のある意思決定や、変化の多い環境に柔軟に対応できるかどうかも重要なポイントです。

こうした環境に早く馴染めるかどうかは、外資系企業で長く活躍できるかを左右する要素のひとつといえるでしょう。

プレッシャーに耐え自走できるセルフマネジメント力

外資系企業では、自律的に業務を進める「セルフマネジメント力」が求められます。指示を待つのではなく、自ら課題を発見し、解決策を提案・実行していく姿勢が重要です。

また、タイトなスケジュールや高い成果目標など、プレッシャーのかかる環境で成果を出し続ける精神力も必要です。

特にFASや投資銀行では、短期間で大量の業務をこなすことが求められるケースも少なくありません。

監査法人での繁忙期対応経験や、複数のクライアントを同時に担当した経験は、プレッシャー耐性やマルチタスク能力の証明になります。

こうした経験をアピールすることで、外資系企業でも活躍できることを示せるでしょう。

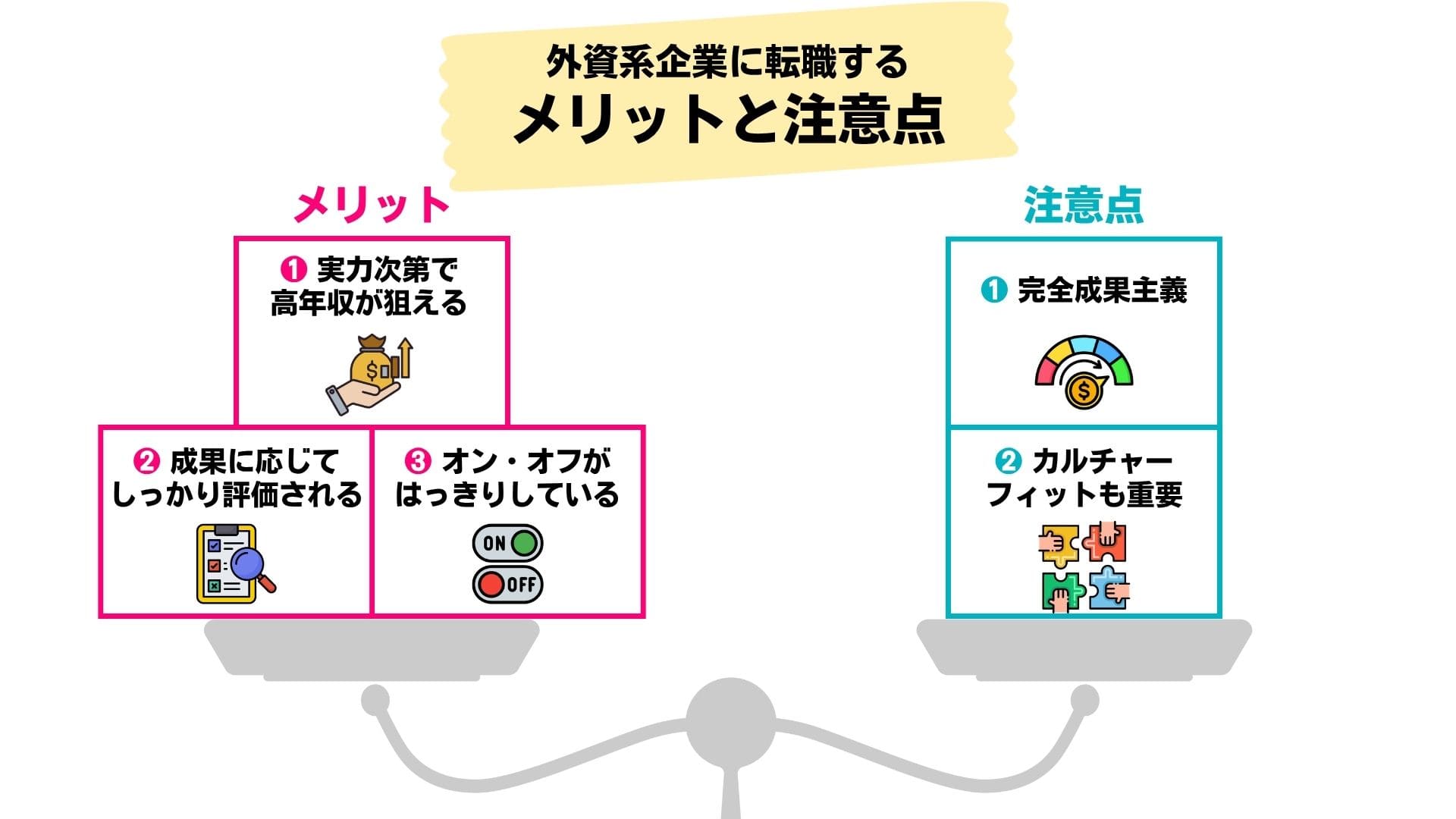

公認会計士が外資系企業に転職するメリットと注意点

外資系企業への転職には多くのメリットがある一方で、注意すべき点も存在します。ここでは、公認会計士が外資系企業に転職するメリットと注意点について、実情をふまえて解説します。

(CPASSキャリア編集部 作成)

- 【メリット①】実力次第で高年収が狙える

- 【メリット②】年齢や性別関係なく成果に応じてしっかり評価される

- 【メリット③】オン・オフがはっきりしている

- 【注意点①】完全成果主義

- 【注意点②】カルチャーフィットも重要

【メリット①】実力次第で高年収が狙える

外資系企業の年収水準は、同規模の日系企業と比較して、高い傾向にあります。特に成果主義の報酬体系を採用している企業では、業績に応じたボーナスやインセンティブも充実しています。

自身の成果が適正に評価され、それに見合った報酬を得られる環境は、大きなモチベーションになるでしょう。

ただし、高年収の裏には高いパフォーマンスへの期待があります。成果を出せなければ評価が下がり、最悪の場合は契約終了となるリスクもある点は理解しておく必要があります。

【メリット②】年齢や性別関係なく成果に応じてしっかり評価される|スピーディーなキャリアアップが可能な場合も

外資系企業の多くは実力主義・成果主義の評価制度を採用しており、年齢や性別、勤続年数に関係なく、成果を出せば評価される環境があります。

年功序列ではなく能力と成果で昇進が決まるため、若手でも早期にマネージャーやシニアポジションに昇格できる可能性があります。

ただし、実力主義には両面性があります。成果を出せば評価される一方、成果が出なければ厳しい評価を受けることになります。

「挑戦的な環境で自分を試したい」という方には合いやすい環境ですが、安定志向の方には向かない可能性もあります。

【メリット③】オン・オフがはっきりしている

多くの外資系企業には「仕事とプライベートの境界」を明確にする文化があります。有給休暇の取得が奨励され、長期休暇を取る文化が根付いている企業も少なくありません。

また、成果さえ出していれば働き方に柔軟性がある企業も多く、リモートワークやフレックスタイム制を活用しやすいなど、アウトプットを重視する文化が浸透しています。

ただし、これは企業やポジションによって大きく異なり、時期や案件の状況によっては長時間労働が続くこともあります。

「外資系=ワークライフバランスが良い」とは言えない点に注意が必要です。

【注意点①】完全成果主義|プレッシャーが大きい

成果主義はメリットである一方、大きなプレッシャーにもなります。高い業績目標が設定され、その達成状況が厳格に評価されます。

目標未達が続けば、降格や契約終了(レイオフ)といった厳しい判断が下されることもあります。

特に、一部の外資系企業では成果に基づく評価の比重が大きく、一定期間で期待される役割の水準が段階的に上がるケースがあります。

常に成果を求められるプレッシャーのなかで、パフォーマンスを発揮し続ける精神力も必要です。

また、組織の再編や事業縮小に伴うリストラのリスクも、日系企業と比較すると高い傾向にあります。雇用の安定性を重視する方は、こうしたリスクを十分に理解した上で判断することが大切です。

【注意点②】カルチャーフィットも重要|福利厚生など制度については事前に要チェック

スキルや経験だけでなく、企業文化との相性(カルチャーフィット)も重要な判断材料です。

企業文化にはアメリカ系、ヨーロッパ系、アジア系といった地域色が出ることもあり、それぞれの企業によって大きく異なります。

また、福利厚生や人事制度も企業によってさまざまです。退職金制度がないケースや、日系企業と異なる形態も多いため、事前に確認しておくことが大切です。

特に、健康保険や年金、住宅手当などの制度は企業ごとに違いがあります。

転職前には、面接や内定後の条件交渉の際に、報酬だけでなく福利厚生や働き方、評価制度も詳しく確認することをおすすめします。

転職エージェントを活用することで、こうした情報を事前に把握しやすくなります。

【公認会計士の外資系転職】よくある質問

外資系企業への転職を検討する公認会計士から、よく寄せられる質問とその回答をまとめました。転職活動の参考にしてください。

英語力が低くても外資系企業に行ける?

結論から言えば、ポジションや企業によっては可能です。日本法人の規模が大きく、国内業務が中心のポジションであれば、入社時点での英語力がそれほど高くなくても採用されるケースはあります。

ただし、外資系企業で働く以上、英語力の向上は避けられません。入社後に英語力を伸ばす意欲があることを示すことが大切です。

また、入社後にTOEICスコアの目標を設定するケースもあります。

英語に自信がない方は、まずは日系企業のグローバル部門や、Big4の国内チームなどで英語に触れる機会を増やし、段階的にキャリアを構築していく方法もあります。

Big4から外資系企業への転職はどのポジションが多い?

Big4監査法人からの外資系企業への転職で多いのは、外資系事業会社の経理部門やFP&A部門、Big4系FAS、コンサルティングファームなどです。

監査法人での経験が活かせるポジションが選ばれる傾向にあります。

シニアスタッフクラス(3〜5年目程度)からの転職では、外資系事業会社の経理担当者やFP&Aスタッフ、Big4系FASのシニアスタッフやマネージャー候補として採用されるケースが多いです。

マネージャー以上の経験がある場合は、事業会社の経理マネージャーやFP&Aマネージャー、FASのマネージャー・シニアマネージャー、PEファンドや投資銀行など、より幅広い選択肢が開かれます。

監査しか経験がない場合でも外資系企業に転職できる?

監査経験のみでも外資系企業への転職は可能です。監査業務で培った財務諸表分析力、論理的思考力、プロジェクトマネジメント能力は、外資系企業でも評価されます。

特に上場企業の監査経験やインチャージ経験がある場合は、アピールポイントになります。また、IFRSやUS-GAAPに準拠した監査の経験があれば、より有利に働くでしょう。

ただし、FASやPEファンドなど一部のポジションでは、M&AやバリュエーションなどのFAS的な経験が求められることもあります。

こうしたポジションを目指す場合は、まずBig4系FASで経験を積んでから次のステップに進む方法も検討するとよいでしょう。

クビやリストラはよくある?

日系企業と比較すると、外資系企業では人員調整(レイオフ)が行われる頻度は高い傾向にあります。

業績悪化に伴う事業縮小やリストラ、個人のパフォーマンス不足による契約終了などが発生することがあります。

ただし、「外資系=すぐにクビになる」という認識は実情とは異なります。

成果を出し続けていれば長く活躍できる環境も多く、むしろ成果主義の文化が合う人にとっては、日系企業よりも働きやすいと感じるケースもあります。

重要なのは、外資系企業のリスクを理解した上で、自身のキャリア観や価値観と照らし合わせて判断することです。

不安な点があれば、転職エージェントに相談して、業界・業種の傾向などを確認し、情報収集することをおすすめします。

外資系企業への転職を検討中なら「CPASSキャリア」にご相談ください

外資系企業への転職は、公認会計士のキャリアを大きく広げる可能性を秘めています。

しかし、企業ごとに求められるスキルや文化は異なり、自分に合った選択をするためには十分な情報収集と準備が必要です。

「CPASSキャリア」は、会計ファイナンス人材に特化した転職支援サービスです。

公認会計士の転職に精通したキャリアアドバイザーが、一人ひとりのキャリアビジョンに寄り添い、外資系企業への転職をサポートします。

Big4監査法人、外資系事業会社、FAS、コンサルティングファームなど、会計ファイナンス領域における豊富な求人を取り揃えています。

非公開求人も多数保有しており、「CPASSキャリア」でしか紹介できない求人もあります。

「転職すべきかどうか迷っている」「自分に合った外資系企業を知りたい」という段階からでも、ぜひお気軽にご相談ください。長期的なキャリアビジョンを見据えたサポートをご提供します。

まとめ

外資系企業は、公認会計士にとってグローバルな視野を持ち、実力を正当に評価される環境で活躍できる魅力的な転職先のひとつです。

一方で、成果主義の厳しさやビジネス英語力の必要性、カルチャーフィットの重要性など、事前に理解しておくべきポイントも多くあります。

外資系企業への転職を成功させるためには、自身のキャリアビジョンを明確にし、必要なスキルや経験を把握した上で、計画的に準備を進めることが大切です。

外資系企業への転職をご検討中でしたら、ぜひ会計ファイナンス業界特化型エージェント「CPASSキャリア」をご活用ください。

専門のキャリアアドバイザーが、皆様の理想のキャリア実現を全力でサポートいたします。

記事の監修者

松岡 宏紀

2007年、公認会計士試験に合格。EY新日本有限責任監査法人にて、監査・アドバイザリー業務に加え、社内外での研修講師や研修プログラムの作成・管理などに従事。現在、CPAエクセレントパートナーズ株式会社において、コンテンツの作成、監修を担当。