監査法人で経験を積んだ公認会計士にとって、企業の内部監査部門への転職は、スキルを活かしながら経営に近いポジションで活躍できる有力なキャリア選択の一つです。

内部監査は、外部監査とは異なる視点から企業価値向上に貢献でき、将来的には企業の常勤監査役にステップアップしたり、FASなどコンサルタントへの転身も可能です。

本記事では、内部監査の業務内容から年収相場、求められるスキル、キャリアパス、転職時の注意点まで解説します。

目次

内部監査とは?

内部監査とは、企業内部の独立した組織として、組織の業務プロセスやリスク管理、企業における内部統制の有効性を評価・改善する業務を担う機関です。

企業価値の向上と健全な経営基盤の構築を目的とし、経営陣に対して独立的かつ客観的な保証と助言を提供します。

設置に当たっては法令に明記はなく、任意とされていますが、

- 上場する可能性がある企業

- 取締役会が設置されている企業

- 会社法2条6項で明記されている「大会社」

のいずれかに属する場合、内部監査の設置が必要になります。以下の視点から、内部監査について詳しく解説します。

内部監査に求められる役割

内部監査部門は、組織内で以下の3つの主要な役割を担います。

- 保証機能:業務プロセスや内部統制、リスク管理の体制がきちんと機能しているかをチェックし、経営陣や取締役会に報告します。企業が安心して事業を進められるよう、客観的な視点から保証を提供する役割です。

- 助言機能:監査を通じて見つけた課題に対して、改善策や業務効率化のアドバイスを行います。単なる問題指摘ではなく、組織全体の価値向上につながる具体的な提案を行うことで、実務改善やリスク低減に貢献します。

- 経営支援機能:経営戦略の実現に向けて、重要なリスクを把握し、対応策が効果的かを評価します。M&Aや新規事業などの重要プロジェクトでも、リスクの観点から助言を行い、経営判断をサポートします。

内部監査は、これらの役割を通じて、企業が安定して成長できる基盤を支えています。

近年はコーポレートガバナンスの強化やJ-SOXの定着により、特に上場企業や一定規模以上の企業では、専門性の高い内部監査人材の需要が増えています。

監査法人で培った知識や経験を活かし、企業経営の中核で重要な判断に関わることができるフィールドです。

内部監査と経理との違い

内部監査と経理はいずれも会計に関わる部門ですが、その目的と役割は大きく異なります。

| 内部監査 | 経理部門 | |

|---|---|---|

| 目的 | 経理部門を含む、各部門の業務が適切に行われているかを客観的に評価する | 「適切に会計処理を行う」ことが目的に業務遂行する |

| 役割 |

|

|

| 立場 | “独立した”立場 | “当事者”としての立場にある |

| 関係性 | “チェックする”側 | “チェックされる”側 |

| 業務対象 | 経理・財務だけでなく、人事、総務、経営企画、営業、各支店や子会社など、企業におけるあらゆる部門・業務プロセスが業務対象である | あくまで「会計」という一つの領域 |

上表の通り、幅広い領域を横断的にチェックできる点は、内部監査ならではの特徴であり、会計以外の側面からも企業の実態を深く理解できるため、内部監査という仕事の大きな魅力のひとつと言えるでしょう。

内部監査と経営企画との違い

内部監査と経営企画は、ともに経営層に近いポジションですが、アプローチと役割が異なります。

| 内部監査 | 経営企画部門 | |

|---|---|---|

| 役割 | 企業の健全性を保つ | 企業の成長戦略を立案・実行する |

| 特徴 | 「守り」の側面が強い | 「攻め」の側面が強い |

| アプローチ |

|

|

ただし、最近は内部監査にも戦略的な役割が期待されるようになっています。

経営にとって重要なリスクに重点的に対応することで、経営戦略の実現をサポートします。

こうした役割を通じて、内部監査は経営企画と互いに“補い合う関係”にあると言えます。

内部監査と監査法人(外部監査)

外部監査とは、公認会計士や監査法人など、会社と利害関係のない外部による監査のことです。

金融商品取引法と会社法によって、一定規模以上の大企業には外部監査の設置が義務付けられています。

外部監査では、監査法人など第三者が独立した立場から財務諸表の適正性を検証し、投資家や債権者など外部のステークホルダーに「保証」を提供します。

監査の対象は主に財務諸表であり、会計基準への準拠性や重要な虚偽表示がないかを中心に評価します。

外部監査に対して、内部監査は企業内部の部門として、経営陣や取締役会に対して保証と助言を行います。

先にも述べましたが、監査の対象は財務報告にとどまらず、業務プロセス全般、リスク管理、コンプライアンス、ITシステムなど多岐にわたります。

つまり、外部監査が「財務諸表を中心に、外部の利害関係者へ信頼性を担保する役割」を担うのに対し、内部監査は企業全体を対象に、内部から経営を支える役割を果たしている点が大きな違いです。

内部監査ポジションの将来性

2015年に導入され、その後の改訂を経たコーポレートガバナンス・コードの適用により、上場企業には実効性のある内部統制システムの構築が求められています。

特に2022年4月の東京証券取引所の市場再編以降は、プライム市場上場企業にはより高度なガバナンス体制が要求されており、内部監査の重要性は一層高まっています。

近年では、サイバーセキュリティリスク、データプライバシー、ESG(環境・社会・ガバナンス)など、企業が対応すべきリスクは複雑化・多様化しています。

こうした新たなリスク領域に対応していくためにも、高度な専門性を持つ人材の需要はますます拡大するでしょう。

そうした背景のもと、内部監査の経験は自身の市場価値を高めるための重要なステップとなります。

組織全体を俯瞰し、リスクを評価し、経営陣と対話する経験は、ビジネスパーソンとしての総合力を高めることにつながります。

内部監査で公認会計士が求められる理由

内部監査部門の人材確保は、多くの企業にとって課題となっています。

特にIPO準備企業では、経理人材の採用が優先されやすく、内部監査の採用まで手が回らないケースが少なくありません。

また、内部監査は条件面で経理より良いことも多いですが、要件が厳しく、求人数自体が経理に比べ圧倒的に少ないため、求職者から選ばれにくい傾向があります。

こうした事情もあり、内部監査の実務経験者は市場でも限られており、企業は会計・監査・内部統制などの経験者まで含めて、幅広く人材を探しているのが実態です。

こうした状況の中で、公認会計士が内部監査部門で高く評価される理由は、監査法人で培った専門性と実務経験にあります。

以下では、主な強みを3つご紹介します。

| 主な強み | 評価される理由 |

|---|---|

| 財務諸表監査の経験 |

|

| リスク評価能力 |

|

| 論理的思考力・コミュニケーション力 |

|

内部監査の主な業務内容

内部監査部門の業務は、年間を通じて計画的に実施されます。

ここでは、主要な業務プロセスを順を追って解説します。

内部監査計画の策定

監査計画は、限られた監査リソースを最も効果的に配分するための重要な設計図です。

企業が直面するリスクを全社的に洗い出し、その重要度を評価した上で、当年度に実施すべき監査テーマを決定します。

通常は1~3年のローテーションで計画を立て、主要な業務プロセスを漏れなくカバーする仕組みを作ります。

予備調査

個別の監査を始める前に、対象部門や業務プロセスの概要を把握するための予備調査を行います。

業務フロー図やマニュアル、規程などの文書を確認し、担当者へのヒアリングを通じて業務の全体像をつかみます。

調査結果をもとに、詳細な監査プログラムを作成します。

内部監査実行|業務・会計・ITシステム監査

監査計画と監査プログラムに基づき、実地監査を行います。

- 業務監査:業務プロセスや事業活動が「効率的かつ効果的に」行われているかを評価する

- 会計監査:財務報告の正確性や信頼性を確認し、外部監査人との連携においても重要な役割を担う

- ITシステム監査:情報システムの信頼性や安全性、効率性を評価する

特に会計監査の領域では、公認会計士としての専門知識が活かされ、内部統制評価や改善提案にも関与しなければなりません。

監査報告・改善提案

監査が終了したら、その結果を経営陣や取締役会、監査委員会等に報告します。

監査報告書には、監査の目的、範囲、実施した監査手続き、発見事項、評価、改善提案がまとめられます。

公認会計士の強みは、財務への影響を数字でわかりやすく示せる点です。

改善提案を出した後は、対象部門に改善計画を作ってもらい、その進み具合を確認してフォローします。

監査チームの能力強化

内部監査部門のマネージャー以上のポジションでは、監査チームのメンバー育成も重要な役割です。

新入メンバーへの指導、監査調書のレビュー、監査プログラムの改善、新しい監査手法の導入などを担当し、チーム全体の監査品質を高めることが期待されます。

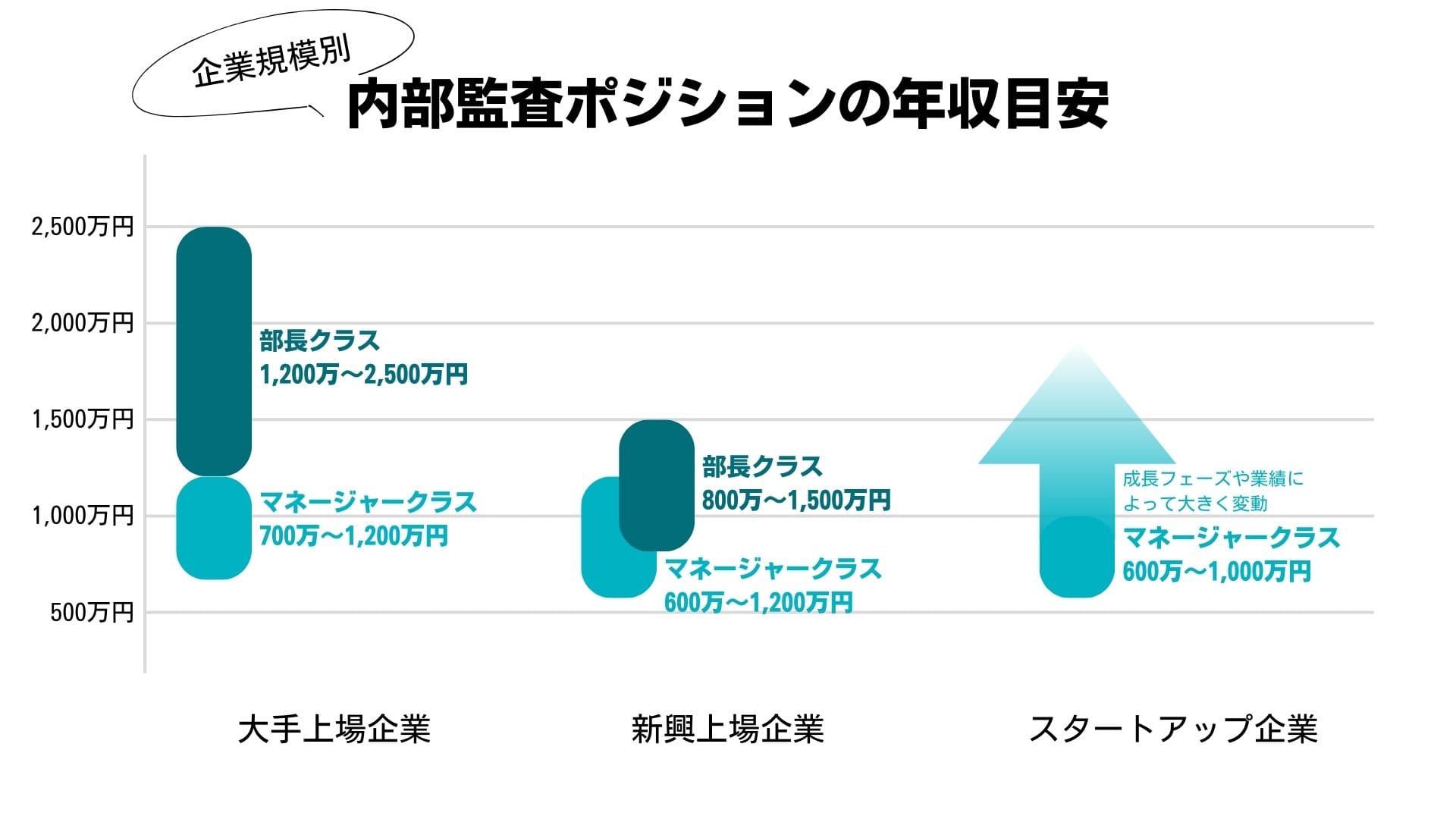

内部監査の年収目安とキャリアパス

内部監査ポジションの年収は、企業規模やポジション、本人の経験や能力によって大きく異なります。

ここでは、企業規模別の年収目安とキャリアパスについて解説します。

(CPASSキャリア編集部 作成)

大手上場企業

大手上場企業の内部監査部門は、組織規模が大きく、監査範囲も国内外の拠点に及びます。

内部監査部門は10名以上の体制となることも珍しくありません。

大手上場企業では、内部監査部門内での昇進だけでなく、CFOや経営企画部長、IR部長、監査役などを目指すルートがあります。

組織全体を俯瞰した経験と、リスクマネジメントの知見は、経営幹部候補として高く評価されます。

さらに外部に目を向ければ、他の事業会社の常勤監査役やFASのアドバイザリー部門への転身も考えられます。

大手上場企業の内部監査部マネージャークラスの年収は700万〜1,200万円程度、部長クラスは1,200万〜2,500万円程度が目安になります。

▼ 関連記事

・公認会計士に人気のCFOとは?キャリアパスや転職のポイント、仕事内容、年収なども解説! >>

・公認会計士がFAS転職したらどうなる?業務内容や年収相場、キャリアパス、難易度も解説! >>

新興上場企業

新興上場企業の内部監査部門は、大手企業と比較すると規模は小さいものの、裁量が大きく、経営陣との距離が近い点が特徴です。

新興上場企業の魅力は、成長フェーズにある企業で、内部統制や内部監査の仕組みをゼロから構築できることです。

上場後の急速な成長に対応するため、柔軟かつスピーディーな判断が求められます。

公認会計士の専門性を活かしながら、経営に近い立場で貢献できる環境といえます。

新興上場企業の内部監査部門マネージャークラスの年収目安は600万〜1,200万円程度、部長クラスは800万〜1,500万円程度です。

スタートアップ企業

スタートアップ企業の特徴は、急成長する組織で、制度やプロセスを一から作り上げる経験ができることです。

リスクは高いものの、成功すれば大きなリターンと達成感が得られます。起業家精神を持ち、チャレンジを楽しめる公認会計士に適したキャリアパスです。

スタートアップ企業では、独立した内部監査部門が設置されていないことがほとんどです。

IPO準備段階に入ると、監査役や内部監査機能の整備が必要となり、その際に組織の立ち上げから任される場合もあります。

公認会計士の専門知識を活かし、財務面からのガバナンス強化に貢献することが求められます。

スタートアップ企業で内部監査部門マネージャークラスとして採用される場合は、年収の目安は600万〜1,000万円程度と考えておくといいでしょう。

ただし、スタートアップ企業は成長フェーズや業績によって、年収が大きく変動することがあります。

内部監査に求められるスキルや資格

ここでは、内部監査において必要なスキルと、取得すると強みになる資格について解説します。

(CPASSキャリア編集部 作成)

内部統制に関する知識や経験

内部監査の中核業務である内部統制評価には、内部統制の枠組みに関する深い理解が不可欠です。

繰り返しになりますが、J-SOX(財務報告に係る内部統制報告制度)の知識は必須です。

監査法人で上場企業の監査経験がある公認会計士であれば、その経験も大きな強みとなるでしょう。

全社的統制、業務プロセス統制、IT全般統制、IT業務処理統制の4つのレベルを理解し、統制の整備状況と運用状況を評価する能力が求められます。

会計知識|財務諸表に関する知識

財務諸表に関する深い知識は内部監査において不可欠です。

企業によりますが、日本基準、IFRS(国際財務報告基準)、US-GAAP(米国会計基準)といった会計基準への精通、連結会計、税効果会計、金融商品会計など、高度な会計論点を理解していることが求められます。

そして、内部監査では、会計処理の妥当性を評価するだけでなく、業務プロセスの不備が財務報告にどのような影響を与えるかを分析する能力が重要です。

また、管理会計の知識も評価されやすい傾向にあります。

予算管理、原価計算、業績評価などの管理会計プロセスを監査する際に、管理会計の仕組みを理解していることで、より実効性の高い監査が可能になります。

ITリテラシー・データ分析力

現代の企業活動は、ITシステムに大きく依存しており、基幹システムや販売管理システム、会計システムなど、多くの業務プロセスがシステム化されています。

そのため、内部監査においても、監査の“対象そのもの”がITに大きく依存している点を理解しておく必要があります。

例えば、承認システムが適切に設計・運用されているかを検証する観点が求められます。

これまでは押印による承認を必要としていた業務も、現在ではシステム上での承認フローが一般的となっているためです。

ITの専門家である必要はありませんが、こうした仕組みを理解するために、IT部門と対話し、ITリスクやシステム統制の構造を把握できる程度のITリテラシーは不可欠です。

また内部監査では、膨大なデータから例外取引や不正の兆候を抽出するデータ分析力も求められます。

特に、ExcelのマクロやPower BI、ACL Analyticsなどのツールを活用したデータ分析スキルは、監査の効率と効果を大きく高めます。

法律知識

内部監査では、企業が遵守すべき法令を理解し、コンプライアンス状況を評価する役割も担います。

会社法、金融商品取引法、個人情報保護法、不正競争防止法、下請法、独占禁止法など、企業活動に関わる主要な法律の基礎知識が求められます。

特に、コーポレートガバナンス・コードや内部統制報告制度など、上場企業に求められる規制の理解は必須です。

業界特有の規制(金融機関の銀行法、貸金業法、保険業法、製薬企業の薬機法など)がある場合は、その知識も習得しておきたいところです。

内部監査への転職で強みになる資格「CIA」

公認会計士の資格に加えて、内部監査に特化した資格を取得しておくと、内部監査への理解も深まり、強みにもなりえます。

内部監査に関する資格取得を検討する場合は、「CIA」を検討するとよいでしょう。

CIA(Certified Internal Auditor)は、内部監査人協会(The Institute of Internal Auditors:IIA)が認定する国際資格です。

内部監査の基準、リスクマネジメント、ガバナンス、ビジネスプロセスなど、内部監査に必要な幅広い知識を証明します。

特にグローバル企業や大手上場企業では、CIA資格保有者を優遇する傾向にあります。

転職後のキャリアアップにおいても、CIAは内部監査のプロフェッショナルとしての証明となります。

QIA(Qualified Internal Auditor/内部監査士)やCRMA(Certification in Risk Management Assurance/公認リスク管理監査人)といった資格も有益な資格ですが、一般的には内部監査部門に転職したのちに取得する場合が多いのが実情です。

公認会計士も必見!内部監査への転職に向いている人の特徴

高い専門性を持つ公認会計士の中でも、特に内部監査で活躍しやすい方にはいくつかの傾向があります。

ここでは、主な特徴を3つ紹介します。

観察力・洞察力に優れ、何事も客観的に判断できる|会社全体を俯瞰できる

内部監査では、業務や内部統制が「正しく機能しているか」を、客観的に評価することが求められます。

表面的な事象だけでなく、その裏にある課題の本質を見抜く力が重要です。

書類の確認だけでなく、実際の業務を観察したり担当者に話を聞いたりして、統制の実効性を確かめます。

内部監査人は企業内部の立場でありながら、独立性を保ち、特定の部門や個人に偏らない客観的な評価を下さなければなりません。

人間関係や組織政治に左右されず、事実に基づいた冷静な判断ができる人が、内部監査に向いています。

なにより内部監査の業務では、会社全体を俯瞰できることが魅力です。

各部門の業務やプロセスが全社の目標にどうつながるかを理解しながら、リスクや改善点を評価できます。

自分の専門性を活かしつつ、企業全体の動きを広く把握できる経験は、内部監査ならではの魅力と言えるでしょう。

現場と経営の橋渡しができるコミュニケーション力がある|経営陣とのコミュニケーション機会が多い

監査というと、ともすれば「粗探し」と受け取られがちです。しかし、内部監査の真の目的は、組織の改善を支援することです。

監査対象部門に対して、敵対的ではなく協力的な姿勢で接し、共に問題を解決するパートナーとして認識されることが重要です。

一方で経営陣に対しては、発見した問題点を分かりやすく伝え、改善の必要性を説得する能力も求められます。

技術的な内容を経営的な視点で整理し、意思決定に役立つ情報として提供するスキルが重要です。

内部監査では、経営陣と直接やり取りする機会が多く、経営に近い立場で仕事ができる点も大きな魅力です。

クライアント対応経験を活かして、現場と経営の橋渡し役を担うことができます。

ITリテラシーが高い

すでに述べたように、現代の内部監査ではITリテラシーが必須のスキルとなっています。

特に、監査対象そのものが複雑な業務システムやIT統制になっているケースも多く、そうしたIT環境を理解し、システムリスクを評価できる能力とあわせて、データ分析ツールを活用して膨大なデータから有用な情報を抽出する能力は、監査の質と効率を大きく高めます。

技術の進展に伴い監査手法も進化しているため、新しい技術を積極的に学び、監査業務に取り入れる柔軟性がある人は、内部監査のキャリアで成功しやすいでしょう。

公認会計士が内部監査に転職する際の注意点

内部監査への転職を成功させるためには、いくつかの注意点を理解しておく必要があります。

| 注意点 | ポイント |

|---|---|

| 職場環境の確認 |

|

| 待遇に対する判断 |

|

| キャリアビジョンの明確化 |

|

これらのポイントを事前に確認し、自分に合った転職先を選ぶことが、内部監査でのキャリア成功の第一歩となります。

内部監査への転職なら「CPASSキャリア」をご活用ください

内部監査への転職を成功させるには、企業の内部監査部門の実態や、求められる役割を正確に把握することが不可欠です。

「CPASSキャリア」は、公認会計士をはじめとする会計ファイナンス人材に特化した転職エージェントです。

内部監査部門への転職支援においても豊富な実績を持ち、各企業の内部監査部門の組織体制、業務内容、キャリアパスに関する詳細な情報を保有しています。

内部監査部門の求人は非公開案件が多いため、個人で探してもなかなか自分に合う情報にたどり着けません。

しかし公認会計士の転職に強い「CPASSキャリア」なら、幅広い企業の内部監査ポジションをご紹介できます。

専門コンサルタントが、一人ひとりのキャリアビジョンに寄り添ったサポートを提供し、履歴書・職務経歴書の添削、面接対策、年収交渉まで、転職活動の全プロセスをサポートいたします。

内部監査への転職を検討されている方は、ぜひ「CPASSキャリア」の無料転職サポートをご利用ください。

(無料登録が必要です)

まとめ

公認会計士の内部監査部門への転職は、監査経験を活かしながら企業経営に深く関与できる魅力的なキャリアパスです。

財務報告や会計基準に関する専門知識、リスク評価能力、論理的思考力、コミュニケーション能力など、監査法人で培ったスキルは内部監査で大いに活かせます。

内部監査の業務は、組織の価値向上を支援する戦略的な役割へと進化しており、将来的に常勤監査役や監査法人のアドバイザリー部門、CFOなど経営幹部への道も開かれています。

内部監査への転職を成功させるには、企業の内部監査部門の実態を正確に把握し、自分のキャリアビジョンと合致するかを見定めることが重要です。

会計ファイナンス人材に特化した「CPASSキャリア」では、内部監査への転職に関するアドバイスとサポートを提供しています。

まずはお気軽にご相談ください。

記事の監修者

松岡 宏紀

2007年、公認会計士試験に合格。EY新日本有限責任監査法人にて、監査・アドバイザリー業務に加え、社内外での研修講師や研修プログラムの作成・管理などに従事。現在、CPAエクセレントパートナーズ株式会社において、コンテンツの作成、監修を担当。