独立開業を見据えて税理士法人や会計事務所でマネージャークラスとして実績を積み、キャリアを構築してきた公認会計士にとって、「独立失敗」のリスクは避けては通れない重要なテーマです。

日本公認会計士協会(JICPA)によれば、登録者数は2020年時点で公認会計士32,744名、準会員6,454名に対し、2024年時点では公認会計士36,985名、準会員6,746名、そして2025年12月末時点では公認会計士38,031名、準会員6,914名と、年々増加しています。

近年、独立やフリーランスを志向する公認会計士が増え、競争が激化する環境下で、独立後に思うような成果が出ず、廃業を検討するケースは決して珍しくありません。

そこで本記事では、独立に失敗しやすい人の特徴や具体的な失敗パターンを明らかにするとともに、万が一失敗した場合の現実的なキャリアリカバリー策まで包括的に解説します。

独立開業に向けて入念に準備を進めたい方は、ぜひ参考にしてみてください。

| 公認会計士の独立でよくある失敗事例 |

|

|---|---|

| 独立がうまくいかない公認会計士の特徴 |

|

| 独立に失敗したときの対応策 |

|

| 独立に失敗しても キャリアの再構築は十分可能 |

|

目次

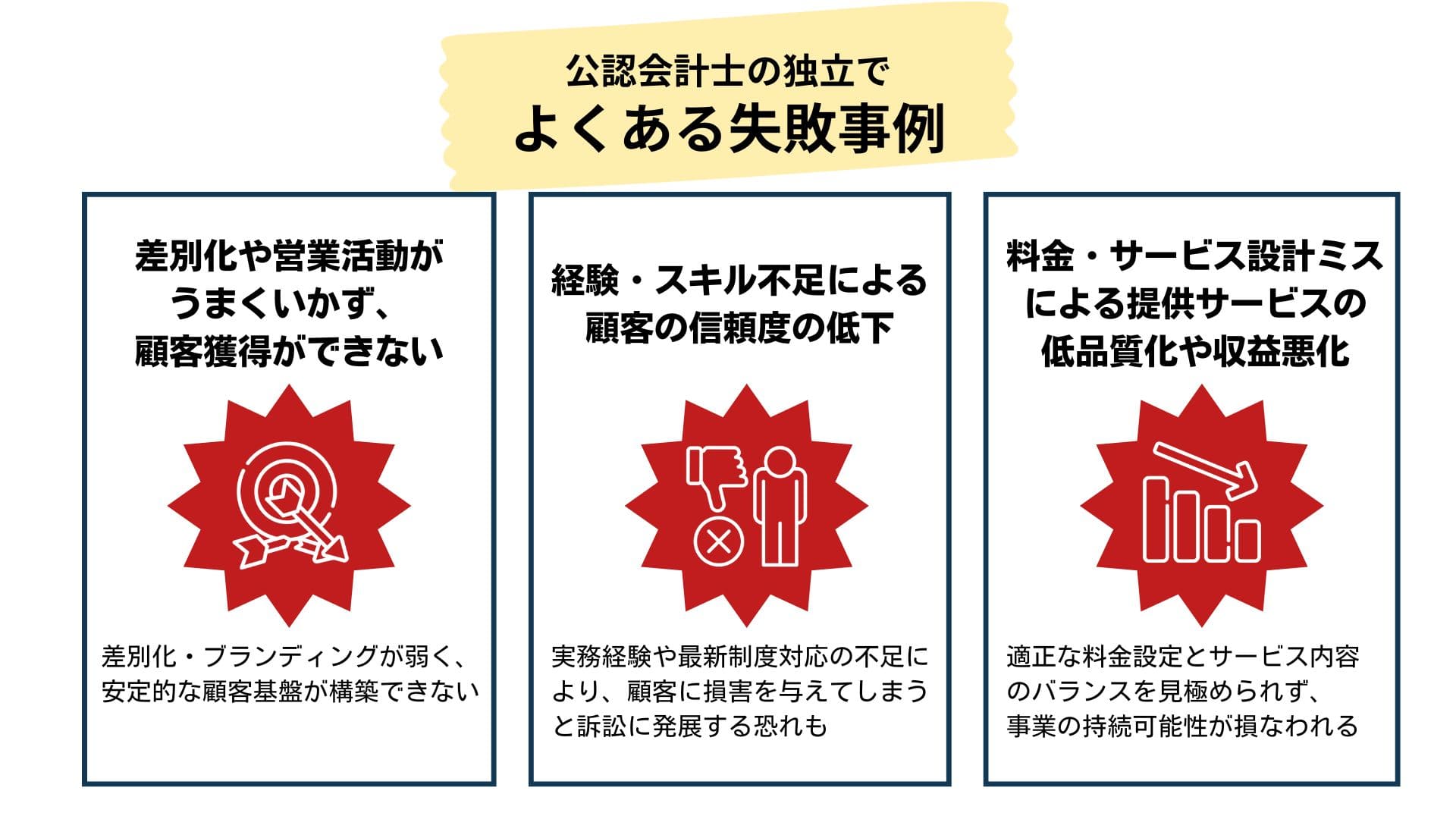

公認会計士の独立でよくある失敗事例

(CPASSキャリア編集部 作成)

独立後の公認会計士が直面する失敗には、典型的な3つのパターンがあります。

監査法人や税理士法人での勤務とは異なり、独立後はすべてを自ら管理・運営しなければなりません。

ここでは、独立会計士が陥りがちな代表的な失敗事例を見ていきましょう。

差別化や営業活動がうまくいかず、顧客獲得ができない

独立後の最大の課題は、安定的な顧客基盤の構築です。

組織に所属している間は法人が確保したクライアントの業務に従事するため、自ら営業活動を行う必要がありませんが、独立後は、ゼロからのクライアント開拓が必要です。

営業方法・差別化戦略・伝え方まで自ら設計できなければ、受注が伸びず苦戦します。

特に監査法人出身者の場合、専門性は高くても自身の強みをクライアントに効果的に伝えられず、商談の機会を逃してしまう事例は少なくありません。

公認会計士の数が増加している環境では、差別化・ブランディングが弱いほど、価格競争に陥りやすく単価維持が難しくなるという負のスパイラルが起きます。

さらに、人脈の活用が不十分なケースも目立ちます。

独立前に構築した信頼関係を活かした紹介経路づくりや、Webサイト・ブログ・SNSといったWebマーケティング・デジタル施策の一貫運用が弱いと、集客効率が上がりません。

経験・スキル不足による顧客の信頼度の低下

監査中心のキャリアから税務メインの独立に移る場合、実務経験の不足が大きな障壁となるケースもあります。

公認会計士は税理士登録が可能ですが、監査と税務では求められる知識やスキルセットが異なります。

税務実務の経験が浅いまま独立すると、クライアントからの税務相談に適切に対応できず、信頼を失う可能性があります。

特に、法人税や消費税、相続税といった各種税務の実務経験が不足していると、誤った税務処理を行ってしまうリスクがあります。

最悪の場合、クライアントに損害を与え、訴訟問題に発展する恐れもあります。

また、業務の質が低下すると既存クライアントからの紹介も期待できなくなり、事業の成長が停滞します。

独立後は最新の会計基準や税制改正の情報を自ら収集しなければなりません。最新制度対応は顧客の社内プロセスへの落とし込みまで求められます。

組織に所属していれば自然と入ってくる情報も、独立後は意識的にアンテナを張らなければ得られません。

独立後は能動的な情報収集体制を設けないと、品質が頭打ちになってしまいます。

料金・サービス体系の設計ミスによる提供サービスの低品質化や収益悪化

独立時の料金設定は、事業の成否を左右する重要な要素です。

適正な料金設定とサービス内容のバランスを見極められず、事業の持続可能性が損なわれるケースは少なくありません。

顧客を獲得したいあまりに料金を安く設定しすぎると、多くの案件をこなさなければ十分な収入を得られず、一件あたりにかける時間が削られます。

その結果、サービスの質が低下し、顧客満足度が下がるという悪循環に陥ります。

逆に、実績が十分でない段階で高額な料金を設定すると、クライアントがつかず、収益が上がらないという問題も発生します。

また、サービスメニューの設計が不明瞭なケースも失敗の原因となることもあります。

どのような業務をどの範囲まで提供するのか、追加料金が発生する条件は何かなど、クライアントとの認識のズレが生じるとトラブルの原因になります。

料金体系とサービス内容を明確に定義し、クライアントに分かりやすく伝える仕組みが必要です。

さらに、仕組み化にあたっては時間単価や成果報酬、顧問契約など、複数の料金形態を組み合わせて収益を安定させる戦略も重要ですが、この設計が甘いと繁忙期と閑散期の収益の波が大きくなり、経営が不安定になります。

会計ファイナンス人材特化型転職エージェントの「CPASSキャリア」は、転職者第一主義を貫いた転職エージェントです。

私たちは単なる転職先の紹介にとどまらず、「理想のキャリアを実現するためにベストな選択は何か」を軸にサポートすることを心がけています。

将来的に独立したい方に向けては、どの道で独立するのか(税務メインかコンサルメインか)に合わせて「どのような実務経験やスキルを積んでおくと有利になるか」をご提案することができます。転職を考えていない方も、お気軽にご相談ください。

(無料登録が必要です)

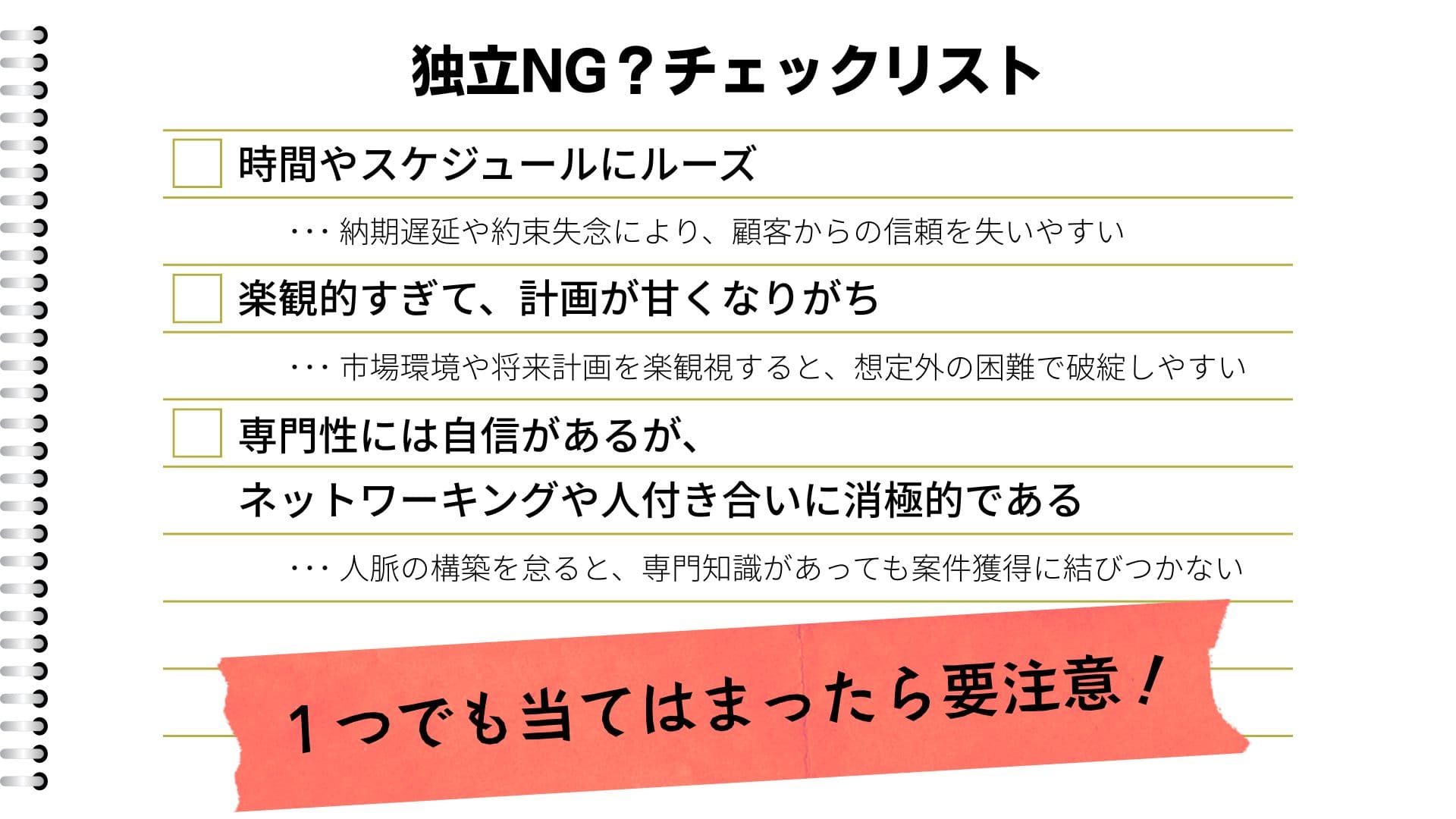

独立がうまくいかない公認会計士の特徴

(CPASSキャリア編集部 作成)

公認会計士として成功するためには、専門知識だけでなく、経営者としての資質も求められます。

ここでは、独立に失敗しやすい人に共通して見られる特徴を解説します。

時間やスケジュールにルーズ

独立後は自分自身がすべての業務を管理しなければなりません。

公認会計士に限らずすべてのビジネスパーソンにとって、クライアントとの約束や納期を守ることは、信頼関係を築くうえで最も基本的な要素です。

スケジュール管理が甘いと、納期遅延や約束失念が発生しやすく、クライアントからの信頼を失います。

監査法人や税理士法人に所属している間は、上司や同僚がスケジュール管理をサポートしてくれる環境があります。

しかし独立後は、そうしたセーフティネットが存在しません。

自己管理能力が低いと、複数の案件を抱えた際にパンクしてしまい、すべてのクライアントに迷惑をかける結果となります。

特に、独立初期は業務の優先順位付けや時間配分が難しく、スケジュールが逼迫することがあります。

その際に、クライアントへの対応が後回しになったり、品質を犠牲にして納期を守ろうとしたりすると、結果として信頼を損ねることになります。

時間管理の甘さは、独立失敗に直結する致命的な弱点となるのです。

楽観的すぎて、計画が甘くなりがち

独立に対して楽観的すぎる姿勢も、失敗を招く原因となります。

「公認会計士の資格があれば何とかなる」「監査法人での実績があるから大丈夫」といった根拠のない自信は危険です。

独立後の市場環境や競争の激しさを過小評価し、十分な準備をしないまま開業すると、想定外の困難に直面した際に破綻してしまいます。

特に、収支計画や資金繰りの見通しが甘いケースは少なくありません。

独立当初は収入が不安定であり、軌道に乗るまでには時間がかかることを想定した資金計画が必要です。

しかし、将来計画を楽観視しがちな人は、すぐに多くのクライアントが獲得できると考え、十分な運転資金が確保できていないまま開業してしまう傾向にあります。

また、営業活動やマーケティングに関する計画も甘くなりがちです。

ターゲット×導線×提案の設計が不可欠であり、「独立すれば自然とクライアントが流入する」という考えは現実的ではありません。

専門性には自信があるが、ネットワーキングや人付き合いに消極的である

公認会計士として高い専門性を持っていても、営業力やコミュニケーション能力がなければ案件獲得には結びつきません。

人脈の構築やネットワーキングに消極的な姿勢では、独立後の事業拡大が困難になりがちです。

独立会計士の案件獲得において、紹介やリピートは極めて重要な要素であり、これらは人間関係の質によって大きく左右されるのです。

監査法人や税理士法人での勤務中に、クライアントや同僚、他士業との信頼関係を築いておくことが、独立後の成功につながります。

しかし、人付き合いが苦手で、必要最低限のコミュニケーションしか取らないタイプの人は、独立後に頼れる人脈が乏しく、孤立しがちです。

また、独立後も積極的に異業種交流会やセミナーに参加し、新たな人脈を開拓する努力が必要です。

内向的な性格や、ネットワーキングを軽視する姿勢では、新規案件の獲得機会を逃してしまいます。

専門性だけでは事業は成り立たず、人とのつながりを大切にする姿勢が成功の鍵となります。

独立に失敗したときの対応策|ブランクを作らないキャリア設計の見直しと再構築が鍵

もし独立がうまくいかず、事業を継続できない状況に陥った場合、最も重要なのはブランクを作らないことです。

個人事務所を閉じる際には、抱えているクライアントへの対応や雇用している従業員への説明など、責任の重い業務が山積します。

これらの対応に追われ、自身の今後のキャリアが後回しになってしまうケースは多くあります。

しかし、公認会計士の転職市場は日々変化しており、長期のブランクは再就職において大きなマイナス要素となります。

特に会計基準や税制は頻繁に改正されるため、実務から離れている期間が長くなるほど、知識やスキルが陳腐化するリスクが高まります。

廃業の決断をした時点で、できるだけ早く次のキャリアに向けた行動を開始することが重要です。

そして、独立失敗という経験を、前向きに捉え直すことも必要です。

個人事務所の経営を通じて得られた知見は、組織に所属している会計士では得られない貴重な経験です。

営業力、顧客対応力、経営判断力など、独立を経験したからこそ身につけたスキルは、転職市場でも高く評価される可能性があります。

転職先での志望動機や退職理由の説明においても前向きな表現を心がけ、「独立を通じて得た経験をどう活かし、組織の中でどう貢献できるか」と次のキャリアにつなげるストーリーを構築することが重要です。

そのためにも、応募書類の作成や面接対策を入念に行う必要があります。

独立に失敗してもキャリアの再構築は十分可能

公認会計士の国家資格と実務経験は、独立に失敗した後も高い市場価値を保つことが可能です。

転職市場において公認会計士の需要は依然として高く、さまざまな選択肢が開かれています。

監査法人や会計事務所、税理士法人に再就職

独立に失敗した場合でも、監査法人や会計事務所、税理士法人への再就職は十分に可能です。

特に監査法人は人手不足の状況が続いており、実務経験のある会計士に対する需要は高い水準にあります。

個人事務所の経営経験は、組織の中でも活かせる強みとなります。

Big4をはじめとする大手監査法人では、一度退職した会計士の「出戻り」も珍しくありません。

独立を経験した会計士は、経営的な視点や顧客対応力が鍛えられているため、組織内でも高く評価されるケースがあります。

中小の監査法人や会計事務所、税理士法人では、より幅広い業務に携わる機会があり、独立時に培ったスキルを活かしやすい環境と言えます。

特に税理士法人では、税務実務の経験を積んだ会計士は即戦力として歓迎されます。

再就職にあたっては、独立前の年収を維持できるかが気になるところです。

経験やスキル、再就職先の規模によって異なりますが、適切な交渉を行えば、独立前と同等またはそれに近い水準の待遇を得られる可能性があります。

ただし、独立前のポジションや実績によって評価は変わるため、柔軟な姿勢も必要です。

事業会社の組織内会計士としての道

一般事業会社の経理部門、財務部門、経営企画部門などで働く「組織内会計士」も、独立失敗後の有力な選択肢です。

大手上場企業では、経理部マネージャーや財務部マネージャーとして、より安定した環境で働くことができます。

ワークライフバランスを重視したい場合、事業会社への転職は魅力的な選択肢となります。

経営者的な視点を活かし、事業会社の経営陣と対等にコミュニケーションできる能力や、コスト意識、収益性に対する感覚を発揮できると貢献度も高まります。

新興上場企業やスタートアップ企業では、組織の立ち上げフェーズから関わることができ、やりがいも大きいでしょう。

中小企業でも、経理部長として経営に近いポジションで働くことが可能です。

特に、IPO準備中のベンチャー企業では、公認会計士の専門知識が求められており、CFOや経理部長といった重要なポジションを任されることもあります。

非常勤や業務委託という選択肢

すぐに常勤での就職を決断できない場合、監査法人の非常勤業務や業務委託という働き方も選択肢の一つです。

複数の監査法人や事務所と業務委託契約を結ぶことで、リスクを分散しながら収入を確保する戦略も有効です。

ただし、いずれにしても長期的な安定性には欠けてしまいます。

あくまで次のキャリアへの橋渡しとして位置づけるのがいいでしょう。

公認会計士の独立・開業に関する【よくある質問】

独立を検討する公認会計士から寄せられる代表的な質問について、実務的な視点から回答します。

- 公認会計士は独立しやすいですか?

- 公認会計士登録後、独立まで何年かかりますか?

- 独立したときの年収はどのくらいですか?

- 独立失敗後、廃業後の再就職までの期間はどのくらいがいいですか?

- 再就職にあたって独立前の年収を保つことはできますか?

公認会計士は独立しやすいですか?

公認会計士は、他の士業や一般的な起業と比較して、独立のハードルが低いと言われています。

その理由は、国家資格による社会的信用の高さ、監査法人での実務経験を通じて得られるスキルの有用性、そして初期投資が少ないビジネスモデルにあります。

事務所を構える必要もなく、自宅やレンタルオフィスからスタートできるため、開業コストを最小限に抑えられます。

また、監査法人の非常勤業務で一定の収入を確保しながら、徐々に自身のクライアントを増やしていくという段階的なアプローチも可能です。

一方で、“独立しやすい”ことと“成功しやすい”ことは別問題です。

顧客獲得のための営業力、差別化された専門性、安定した収益モデルの構築など、乗り越えるべき課題は多数あります。

準備を怠ると失敗のリスクが高まるため、長期的な視点で慎重に計画を立てることが必要です。

公認会計士登録後、独立まで何年かかりますか?

独立のタイミングは個人のキャリアプランや目標によって異なりますが、一般的には公認会計士登録後5〜10年程度の実務経験を積んでから独立する方が多いとされます。

独立前の期間に、監査法人などで専門知識を深め、人脈を構築し、開業資金を蓄えることが推奨されます。

監査業務だけでは税務に精通できないため、独立前にいかに税務スキルを習得するかが成功の鍵となります。

ただし、独立に適したタイミングは、開業する地域の状況、独立前のキャリアと実績など、個人の環境や能力に大きく左右されます。

なかには20代で独立する方もいれば、40代まで経験を重ねてから独立を選ぶ方もいます。

年齢や経験年数よりも、ライフプランや情報収集、資金準備などの独立・開業に必要な準備が整っているかどうかが重要な判断基準となります。

▼ 関連記事

・公認会計士試験合格者には監査法人以外にどんなキャリアの選択肢がある?それぞれの特徴や注意点を解説 >>

・公認会計士の転職タイミングはいつ?監査法人から転職するベストな時期を転職先別に解説 >>

独立したときの年収はどのくらいですか?

独立後の年収は、獲得できる案件の内容と件数によって大きく変動します。

年収2,000万円以上を稼ぐ方もいる一方、独立前の年収を下回ってしまうケースもあります。

特に独立初年度は収入基盤が整っておらず、年収が独立前より大幅に減少することも珍しくありません。

個人のビジネスが軌道に乗るまでには時間がかかり、最初の数年は苦しい時期が続く可能性があります。

しかし、信頼関係を築いて顧客を増やし、高品質なサービスを提供し続けることで、徐々に収入は増加していきます。

また、監査法人の非常勤業務、税務顧問、コンサルティング業務といった各業務委託を請け負う等、複数の収入源を確保することで、年収の安定性を高めることができます。

どのようなサービスを提供するか、どの価格帯で勝負するかによって年収のレンジは大きく変わるため、中長期的な目線で戦略を練ることが重要です。

独立失敗後、廃業後の再就職までの期間はどのくらいがいいですか?

独立失敗後の再就職は、できるだけ早く行うことが望ましいとされています。

ブランクが長引くほど不利になります。目安として、独立後収入が思ったより伸びない・少ないと感じるなど、将来に不安を感じたタイミングで動き出すのがベストです。

また、廃業手続きと並行して、転職活動を進めることもあるでしょう。

現実として、ひとりで両立するのは難しいので、積極的に活用したいのが転職エージェントです。

エージェントをうまく活用することで、効率的に求人情報を得られ、書類作成や面接対策のサポートも受けられます。

特に業界特化型の転職エージェントは業界の内情に詳しく、独立失敗後のキャリア再構築について的確なアドバイスを提供してくれます。

再就職にあたって独立前の年収を保つことはできますか?

独立前の年収を維持できるかどうかは、個人の経験やスキル、再就職先の規模や業種によって大きく異なります。

独立を経験したことで培った経営視点や顧客対応力が評価され、独立前と同等以上の待遇を得られるケースもあります。

特に、マネージャー以上のポジションで再就職する場合、独立前の年収を維持しやすい傾向があります。

重要なのは、直近の実績とプレゼンテーション力、交渉力です。

独立後の自分の成果を戦略的にアピールし、経験やスキルがどのように再就職先に貢献できるかを明確に説明することです。

実際に対応するとなると、なかなか自分一人でポイントをおさえながら進めていくのは大変です。

そこで、再就職時にも業界特化型の転職エージェントのサポートを受けることがおすすめなのです。

(無料登録が必要です)

まとめ

公認会計士の独立は、高い年収と自由な働き方を実現できる魅力的なキャリアパスですが、同時にリスクも伴います。

顧客獲得の難しさ、経験不足による信頼の低下、料金設定の失敗など、独立後に直面する課題は多岐にわたります。

しかし失敗するからこそ、成功へのコツを掴める可能性も十分あるため、失敗から何を学び、どう活かすのかを考え、実行していく必要があります。

一方で、たとえ独立に失敗したとしても、公認会計士という資格と実務経験は高い市場価値を持ち続けます。

監査法人や税理士法人への再就職、コンサルティングファームへの転身、事業会社での活躍など、多様なキャリアパスが開かれています。

重要なのは、ブランクを作らないこと、そして独立経験をポジティブに捉え直して次のステップにつなげることです。

独立を検討されている方は、失敗のリスクを正しく認識した上で、十分な準備を行うことが成功につながるポイントになります。

また、万が一の場合のキャリアリカバリー策を事前に考えておくことも、精神的な安心材料となるでしょう。

「CPASSキャリア」では、長期的な視点でのキャリアサポートを提供しています。

転職だけでなく、キャリアプランについて相談したい方も、ぜひお気軽にご相談ください。

記事の監修者

松岡 宏紀

2007年、公認会計士試験に合格。EY新日本有限責任監査法人にて、監査・アドバイザリー業務に加え、社内外での研修講師や研修プログラムの作成・管理などに従事。現在、CPAエクセレントパートナーズ株式会社において、コンテンツの作成、監修を担当。