公認会計士試験に合格した後、多くの方が監査法人への就職を選択します。

それは公認会計士登録に向けた実務要件を満たしやすく、独占業務である監査業務の実践的なスキルを身につけられる環境が整っているためです。

まさに“会計士キャリアの王道”と言えるでしょう。一方で、公認会計士のキャリアには、監査法人以外の選択肢もあります。

そこで本記事では、監査法人以外の就職先について、それぞれの特徴やメリット・デメリット、注意点について詳しく解説します。

| 公認会計士登録までの キャリアの選択肢 |

|

|---|---|

| 監査法人以外のキャリアを選ぶ 「メリット」 |

|

| 監査法人以外のキャリアを選ぶ 「デメリット」 |

|

| 監査法人以外で公認会計士登録を 目指す場合の注意点 |

|

| 公認会計士のキャリア選択を考える上で大切なポイント |

|

目次

公認会計士登録までのキャリアの選択肢とは

公認会計士試験に合格した後、登録のためには通算3年以上の実務経験が求められます。

実務経験には「業務補助」と「実務従事」の2種類があり、これらを組み合わせて通算することができます。

この実務要件を満たすためには、監査法人への就職が最も一般的なルートです。一方で、一定の条件を満たせば、他の職場でも実務経験として認められます。

ここでは、公認会計士登録を目指す上で選択可能な主要な就職先について、それぞれの特徴や業務内容を詳しく見ていきましょう。

(CPASSキャリア編集部 作成)

監査法人

監査法人は、公認会計士登録を目指す上で最も王道のキャリアとされています。

大手監査法人と中小規模の監査法人でそれぞれ特徴が異なります。主に「監査証明業務」に従事し、「業務補助」に該当します。

大手監査法人では、充実した研修体制や先輩によるOJTを通じて、財務諸表監査の基礎から応用まで体系的に学べる環境が整っています。

なかでもBig4と呼ばれる、以下の監査法人は特に幅広い業界の大企業を顧客に持つのが特徴です。

- 有限責任あずさ監査法人(KPMG)

- 有限責任監査法人トーマツ(Deloitte)

- EY新日本有限責任監査法人(EY)

- PwC Japan有限責任監査法人(PwC)

一方、中小規模の監査法人は、大手と比較してクライアント数や所属会計士の人数は少ないものの、一人の担当する業務範囲が広く、クライアントとの距離が近いという特徴があります。

少数精鋭の体制だからこそ、若手のうちから責任ある立場を任されることも多く、意思決定のスピード感や柔軟性も魅力です。

また、監査法人には実務補習所と並行して働きやすい制度が整っている場合がほとんどで、修了考査に向けた学習との両立もしやすい点が大きなメリットと言えます。

具体的には修了考査前の試験休暇や、実務補習所費用を負担してもらえるといったことが挙げられます。

また、監査法人には、同じく実務補習所に通う同期や先輩が多く在籍しており、情報交換や学習サポートを受けやすい環境があります。

会計事務所/税理士法人

会計事務所や税理士法人の主な業務は、中小企業を中心とした税務申告書の作成、記帳代行、税務相談、経営コンサルティングなどです。

会計事務所や税理士法人で実務経験を積む際のポイントは、担当するクライアントの「資本金」です。

資本金5億円以上のクライアント業務に従事する場合に、「実務従事」と認められます。所属する会計事務所や税理士法人が小規模でも問題ありません。

ただし、公認会計士登録の実務要件として認められるには、公認会計士が所属している事務所で、かつ「財務書類の調製」や「財務に関する監査・分析・立案・相談」に該当する業務に従事していることが条件です。

単純な税務申告業務のみでは要件外となる場合があるため、就職前に実務従事に該当する業務を確実に担当できるか確認することが重要です。

コンサルティングファーム

コンサルティングファームは、企業の経営課題解決を支援する専門機関です。

論理的思考力やプレゼンテーション能力、プロジェクトマネジメントスキルなど、監査とは異なるスキルやビジネスセンスを磨ける点が大きな魅力です。

コンサルティングファームでの業務で公認会計士登録を目指す場合も、クライアントの「資本金」がポイントです。

資本金5億円以上の法人などの「財務に関する監査証明業務の補助」、または「財務書類の調製」や「財務に関する監査・分析・立案・相談」に該当する業務である必要があります。

こちらも、「実務従事」として認められます。

なお、コンサルティングファーム自体の規模は問われません。プロジェクトの内容によって要件を満たすかどうかが異なるため、入社前に実務経験として認められる業務に従事できるかを確認することが不可欠です。

事業会社の経理/財務部門(バックオフィス部門)

まず事業会社の経理職で公認会計士登録を目指す場合、実務従事の対象になる業務に対応する必要があります。

また前提として、下記のいずれかの条件をクリアしておく必要があります。

- 所属している会社が資本金5億円以上である

- 従事する業務が、資本金額5億円以上の法人、開示会社など、もしくはその連結子会社を対象としている

税務申告などの税務業務や、経理職における記帳業務など、実務業務に含まれないものもあるので注意してください。

決算や予算、財務報告、財務分析、株式公開準備に関する業務が、事業会社における実務業務になります。

金融機関/保険会社

銀行や証券会社、保険会社では、貸付や債務保証など資金運用・管理に関する業務が実務従事と認められます。

また「原価計算その他の財務分析に関する事務」も、実務従事に含まれます。

しかし、この業務(分析)対象となるのは上場企業およびその連結子会社、もしくは資本金5億円以上の法人、あるいはその連結子会社です。

金融機関では融資審査、財務分析、リスク管理、金融商品の開発、運用管理など、多様な業務が展開されています。

しかし、実務従事に含まれる業務ばかりではありません。

自身の配属先を確認し、実務従事の対象となる業務ができるのかをしっかり把握しておきましょう。

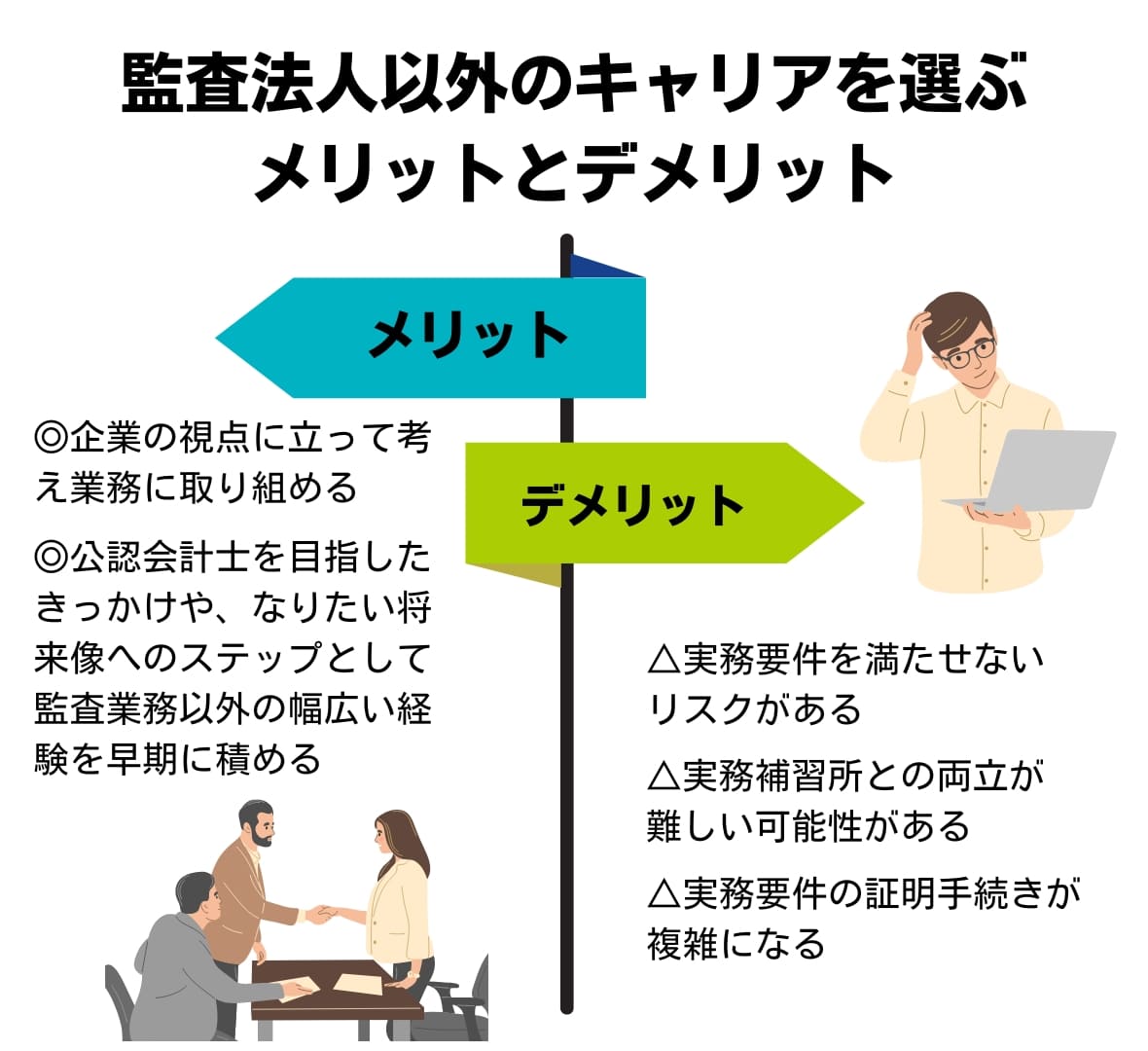

監査法人以外のキャリアを選ぶメリットとデメリット

(CPASSキャリア編集部 作成)

一般的に監査法人は公認会計士登録への最短ルートとされています。

そこで、ここでは、就職先として監査法人以外を選ぶ際の具体的なメリットとデメリットを整理していきます。

| メリット |

|

|---|---|

| デメリット |

|

【メリット】企業視点で考えられるようになる&幅広い業務経験が積める

監査法人以外のキャリアを選ぶ最大のメリットは、「監査法人では得られない経験を積めること」です。

主に次の2点が挙げられます。

【メリット①】企業の視点に立って考え、業務に取り組める

監査法人以外のキャリア、特にやコンサルティングファームを選択する最大のメリットは、企業の視点に立って会計業務に取り組める点です。

監査法人では外部の第三者として財務諸表を監査する立場ですが、事業会社では会計数値を作成する当事者として業務に携わります。

予算策定では事業計画と連動して、経営判断に必要な分析を行います。

会計数値の背景にある経営の意思決定プロセスを直接体験できることは、将来的にCFOや経営幹部を目指す上で貴重な財産となります。

コンサルティングファームでも、クライアント企業の経営課題を解決するパートナーとして、企業側の立場で考える力が求められます。

企業が何を求め、どのような解決策が実現可能なのかを考え抜く経験は、公認会計士としての視野を大きく広げるでしょう。

【メリット②】公認会計士を目指したきっかけや、なりたい将来像へのステップとして監査業務以外の幅広い経験を早期に積める

公認会計士を目指す動機は人それぞれです。

企業の成長を財務面から支えたい、スタートアップのCFOとして経営に携わりたい、特定の業界の専門家になりたいなど、多様な将来像があるはずです。

監査法人以外のキャリアを選択することで、こうした将来のビジョンに直結する経験を早期から積むことができます。

例えば、CFOを目指すなら事業会社で経営管理や資金調達、IR活動に関わること、コンサルティングファームをファーストステップとする選択肢もあります。

専門性を高めたい場合は、その業界の事業会社に就職できれば、業界特有の会計処理や商慣習を深く理解できます。

監査法人でキャリアをスタートして公認会計士登録後に転職するのが王道ですが、目指す方向性に沿った職場を選ぶことができれば、登録と同時に既に専門性や経験を積んだ状態で次のステップを踏める可能性が高まります。

【デメリット】現実として要件が厳しくハードルが非常に高い

公認会計士登録前に監査法人以外のキャリアを選ぶ場合のデメリットは、大きく以下の2つ挙げられます。

先にも少し触れていますが、現実として「要件が厳しくハードルが高い」ことは十分理解しておきましょう。

【デメリット①】実務要件を満たせないリスクがある

監査法人以外でのキャリアスタートには、公認会計士登録の実務要件を満たせないリスクという大きなデメリットがあります。

監査法人以外では、担当業務が「財務書類の調製」や「財務に関する監査・分析・立案・相談」に該当しないと実務要件に算入されません。

特に事業会社や会計事務所では、入社時には要件を満たす業務に従事できると説明されていても、配属変更や体制見直しによって、業務が要件外に振れるケースもあります。

その場合、実務経験にカウントされない期間が生じて登録時期が遅延してしまいます。

入社前に具体的な業務内容や配属見通し、要件該当の判断基準を確認しておく必要があります。そして現実的に、公認会計士登録に必要な実務要件を満たせる求人は多くありません。

例えば、実務従事(つまり事業会社に勤務する)の場合、まず資本金が5億円以上の企業であるという条件があります。

そのうえで業務補助に該当する「監査証明業務」の補助以外の業務、もしくは実務従事に該当する財務に該当する監査・分析その他の実務に携わっている必要があります。

また、監査法人以外での実務経験は、証明書類や業務記録の整備、要件該当性の説明など、申請準備が煩雑になりがちです。

また、必要書類の取りまとめや実務内容の整理に多くの手間と時間がかかります。

一人で申請対応を行うことはなかなか難しいため、業務調整ができるか等サポート体制についても調整できると安心です。

会計士登録も行う前提で監査法人以外のキャリアを選ぶ場合、先述したメリットから検討するのではなく、登録に必要な要件を満たせるかをまず考えなくてなりません。

自身で情報収集するだけでなく、業界特化の転職エージェントに相談するのも検討してみるのもいいでしょう。

【デメリット②】実務補習所との両立が難しい可能性がある

実務補習制度では、3年間にわたり平日夜間や週末の講義への出席、課題レポートの提出、定期的な考査(原則3年間で計10回)の受験が求められるのに加えて、修了考査に向けた十分な学習時間の確保も必要です。

監査法人では実務補習所に通うことを前提とした勤務体制が整っていますが、他の職場では補習所の受講に対する理解や制度が十分でない可能性があります。

平日の講義参加や考査対策のための時間確保ができなくなり、修了考査の合格が遅れてしまうケースもあります。

監査法人以外で公認会計士登録を目指す場合の注意点

監査法人以外の職場で公認会計士登録を目指す場合、意識しておくべき注意点が大きく4つあります。

期間要件が「3年以上」に引き上げに

公認会計士登録に必要な実務経験の期間要件は、2023年4月1日の公認会計士法改正により、それまでの「2年以上」から「3年以上」へと引き上げられました。

この改正は、公認会計士としての実務能力の質を高め、より十分な実務経験を積んだ上で登録することを目的としています。

これにより、監査法人以外のキャリアを選択する場合の計画上のリスクがより大きくなったと言えます。

応募先で要件が満たせるかを十分に確認しておかないと、将来のキャリア設計に支障が出ることがあります。

ファーストキャリアにこだわらず、長期的な視点からキャリア計画を立て、就職や転職も視野に入れてみるのもひとつの方法です。

要件を満たす職場や業務内容に制限がある

先に述べた通り、公認会計士登録の実務経験として認められるのは「業務補助」(監査証明業務の補助)または「実務従事」(財務書類の調製、財務に関する監査・分析・立案・相談)の2種類です。

監査法人以外では主に実務従事として経験を積みますが、業務内容には明確な制限があります。

例えば、事業会社の経理部門では、決算業務や開示資料の作成、内部統制の整備などが実務要件の対象となります。

一方で、仕訳入力・伝票処理・請求書発行などの定型業務は対象外となることがあります。

会計事務所や税理士法人の場合は、税務申告書の作成や記帳代行だけでは要件を満たさず、財務に関する監査・調査・立案・相談業務への従事が必要となります。

このように業種・企業によって、業務内容が異なります。

就職や転職の際には、応募先の具体的な業務内容と実務要件該当性を確認することが大切です。

実務経験だけでは登録できない

公認会計士登録には実務経験に加え、日本公認会計士協会の実務補習所での単位取得と修了考査合格が必須です。

実務補習所のカリキュラム受講期間は3年間で、平日夜間や週末の講義出席、課題レポート提出、考査受験が求められます。

働きながらの時間管理や体力面での負担は決して軽くありません。

よって、実務補習所への通学や修了考査の準備に対する理解や、制度面でのサポートが受けられるかについても、しっかり検討する必要があります。

非常勤やアルバイト勤務は必要年数が変わることも

実務経験は常勤勤務を前提に原則3年以上とされていますが、非常勤・アルバイト・パートタイム勤務でも実務経験として認められる場合があります。

ただし勤務時間に応じて必要期間が延長されます。

週5日・1日8時間の常勤勤務を基準に、実際の勤務時間・日数に応じて実務経験期間が計算されます。

例えば、週3日勤務(常勤の約60%)では3年の実務経験に約5年、週2日勤務ではさらに長期間を要します。

勤務時間・日数の明確な下限基準はありませんが、極端に短い場合は認められない可能性もあります。

なお、複数職場の掛け持ちでは、各職場の業務が実務要件を満たせば合算計算も可能です。

非常勤・アルバイト勤務を選択する場合は、日本公認会計士協会に事前相談し、自身の勤務形態が実務経験として認められるか確認しておくようにしましょう。

公認会計士のキャリア選択を考える上で大切なポイント

ファーストキャリアはもちろん大切ですが、転職を通じて段階的にキャリアアップしていく視点を持つことも重要です。

ここでは、公認会計士としてのキャリアを考える上で、特に重要なポイントについて解説していきます。

「公認会計士として将来的にどう活躍したいのか」長期的な視点でキャリアを考える

何より大切なのは、公認会計士としての将来像を明確に描き、長期的なキャリアビジョンを持つことです。

公認会計士登録はゴールではなく、あくまでもスタート地点に過ぎません。

5年後、10年後の自分の姿を具体的にイメージし、そこに向けてファーストキャリアでどのような経験やスキルを積むべきかを逆算して考えることが、後悔のない選択につながります。

例えば、事業会社のCFOを目指す場合、下記のようなキャリアパスを描くことができます。

- 【ゴール】事業会社のCFOに転身

- FASのマネージャー候補として転職し、経験を積む

- 監査法人で経験を積み、マネージャー職へ

- 【スタート】監査法人に就職(もしくは転職)し、最短で公認会計士登録

このようにゴールから逆算し、どんなキャリアパスを描くのかを考えてキャリアを選択することが大切です。

CFOを目指す場合においても、ファーストキャリアで無理やり事業会社を選ぶ必要はないのです。

こうして長期的にキャリア計画を立てて行動することで、着実に理想のキャリアに向かって歩むことができます。

業界特化のコミュニティや転職アドバイザーを活用し情報収集する

公認会計士試験合格後のキャリア選択は、情報の”質”と”量”が成功の鍵を握ります。

情報収集の際には複数の情報源を活用し、多角的な視点から検討することが大切です。

特に監査法人以外への就職を検討する場合、実務要件を満たせるか判断したり職場の実態を調査したりすることは容易ではありません。

このような状況で有効なのが、公認会計士業界に特化したコミュニティや転職アドバイザーの活用です。

*業界特化のコミュニティでは、同じく公認会計士を目指す仲間や、既にさまざまなキャリアを歩んでいる先輩会計士とつながることができます。

先輩会計士の体験談など、公式情報だけでは得られない貴重な情報を入手できます。

また、業界特化の転職エージェントを活用するのも有益です。

業界や企業に関する情報はもちろん、先に述べたキャリア計画の設計のサポートも受けられるためです。

こうしたプロを積極的に活用することが、キャリア形成を成功させるコツです。

公認会計士として長期的なキャリア設計を立てるなら「CPASSキャリア」にご相談ください

「CPASSキャリア」は、会計ファイナンス人材に特化した転職支援サービスとして、20年以上の経験を持つキャリアアドバイザーが所属しています。

監査法人はもちろん、会計事務所、コンサルティングファーム、事業会社経理、金融機関など、様々な業界・職種の求人と実務要件該当性を熟知した専門性が強みです。

さらに、会計ファイナンス人材の生涯支援プラットフォーム「CPASS」を運営し、同じ志を持つ仲間との交流、業界最新情報の発信、キャリア学習の場を提供しています。

公式情報では得られない貴重な情報にアクセスできるのも特長です。

「CPASSキャリア」には、一人ひとりのキャリアビジョンや価値観に寄り添い、「将来どのような会計士として活躍したいのか」という根本から一緒に考え、ファーストキャリアから長期的なキャリア形成まで一貫サポートする体制が整っています。

無料でキャリアカウンセリングを受けられるので、まずは気軽に相談することから始めませんか?

(無料登録が必要です)

まとめ

公認会計士試験合格後のキャリアには、監査法人以外にも会計事務所、コンサルティングファーム、事業会社、金融機関、公的機関などの選択肢があります。

しかし、公認会計士登録も含めたキャリア選択には十分な注意が必要です。

公認会計士登録の前に監査法人以外のキャリアを選択する場合は、本記事で解説したデメリットやポイントを意識して、就職や転職活動をしていきましょう。

公認会計士としてのキャリアは、試験合格後に始まる長い道のりです。

ファーストキャリアの選択は、その後のキャリアの基礎となる重要な決断ですが、一度選んだら終わりではありません。

公認会計士登録後、会計士として経験を積みながら、柔軟に軌道修正していくことも十分可能です。

自分の価値観や将来のビジョンを大切にしながら、納得のいくキャリア選択を行ってください。

記事の監修者

松岡 宏紀

2007年、公認会計士試験に合格。EY新日本有限責任監査法人にて、監査・アドバイザリー業務に加え、社内外での研修講師や研修プログラムの作成・管理などに従事。現在、CPAエクセレントパートナーズ株式会社において、コンテンツの作成、監修を担当。